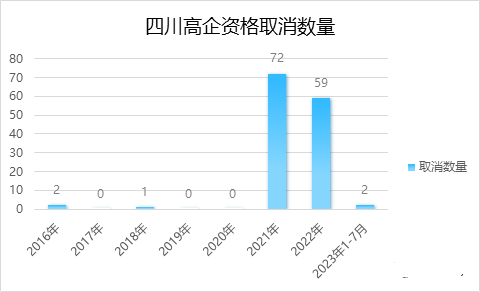

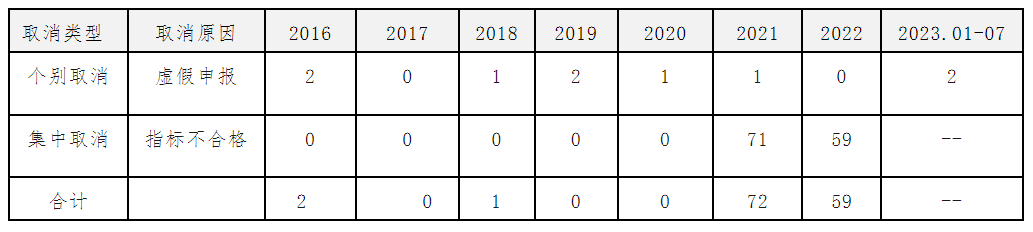

高新技术企业资格能带来诸多优势,例如税收减免、资金扶持、科技贷款、上市加分、招投标优先等一系列优惠。根据高新技术企业认定管理工作网数据显示,四川每年都有个别企业被取消高企资质,例如2019年泸州某燃气公司因申请材料不实被举报,随后其高新技术企业资质遭撤销。但从2021年起,除了个别取消外,每年12月都会公布1-2批集中取消资格名单。由此可见,四川地区对高新技术企业资质的监管力度在不断加大,复核风险迅速增加。本文将从四川高企资格取消的常见原因出发,分析资格复核的注意事项,并提出应对高新技术企业涉税风险点的策略建议,以供读者参考。

四川高新企业资格被取消的原因及风险来源

经统计,四川高企资格被取消的原因分为两类。

一是提供虚假申报材料。这种情况通常来源于举报,或是行业监管部门、税务部门在检查过程中发现,再将线索提请高企认定小组开展复核后被取消。这类取消属于个别操作。

二是指标不合格,涉及核心知识产权、高新产品收入、研发费用比例和研发人员数量等问题,这类风险来自于高企认定小组集中抽检和复核。从2021年起,全国高企认定小组对各地认定情况加大抽检力度,要求抽检比例不低于当地高企数量的20%,随着抽检和复核的强度增加,年底集体撤销资质的企业数量也在显著上升。

【2021年科技部印发的检查通知】

【四川高企资格取消数量】

高新技术企业资格复核的涉税风险

首先,我们希望提醒读者注意复核过程中的要点,以及资格到期后【重新认定】触发的复核风险。

(一)复核年份可追溯到资质认定之日

根据复核工作口径,一旦企业进入复核流程,它在【证书有效期】内的所有年份都可能成为复核对象。例如现在是2023年,如果企业在2021年取得资质,那么从2021年开始的所有年份都可能被复核。若2021年的复核结果为不通过,那么21、22、23三年所享受的税收优惠都将被追缴,并加收滞纳金。

(二)“重新认定”中的涉税风险

高新技术企业资格有效期是3年,到期后需要重新认定才能继续拥有高企资格。为了不影响期满当年的优惠,一般企业都是在资格期满当年提出重新认定的申请。在这期间,通过重新认定之前允许按照15%进行企业所得税预缴,年底前仍未取得的,重新按照25%进行缴纳,这里不涉及滞纳金。所以,高新技术企业实际上没有享受满3年优惠,因为在第三年就得做重新认定。

“重新认定”未通过将触发“复核”风险

如上所述,重新认定实际发生在资格最后一年,其所对应的核查期限及指标与最后一年的标准是一致的,如果重新认定不通过,这表明最后一年的原高企资格肯定是不符合条件的,这将触发相关部门对原高新技术企业的资格复核。

如果复核机构只复核最后一年的高企资格,最糟糕就是复核不通过导致最后一年不能享受。

如果复核机构指向原高新第一年,就意味着近三年已享受的优惠都将被追缴。

(三)资格复核中的涉税风险点

1.高新技术产品收入占比未达标

《高新技术企业认定管理办法》规定高新技术企业认定的标准之一是近1年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。

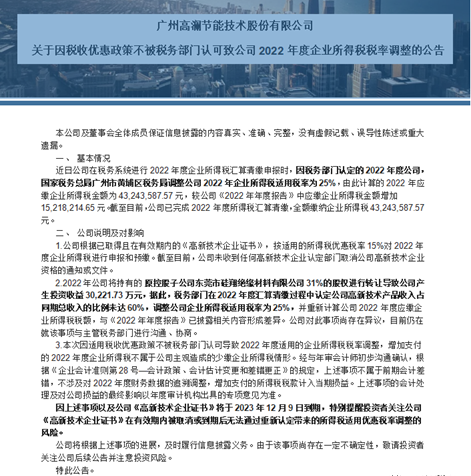

据报道,2023年因为【大额股权转让收入导致高新技术产品收入占总收入比例低于60%进而取消高新资质】的案例已经发生多起。以下摘录一则上市公司的公告原文:

该上市公司发布《关于因税收优惠政策不被税务部门认可致公司2022年度企业所得税税率调整的公告》称,因转让子公司股权获得30,221.73万元收益,导致税务部门认定高新技术产品收入占同期总收入的比例未达60%,因此调整公司2022年企业所得税适用税率为25%。由于《高新技术企业认定管理办法》规定高新技术企业总收入包括财产转让收入、股息、红利等权益性投资收益,因此股权转让收益将显著影响收入结构,引发高企资格被取消的风险。

2.研发费用比例不达标

《高新技术企业认定管理办法》规定:近三个会计年度的研究开发费用总额占同期销售收入总额的比重达到规定比例。

最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

最近一年销售收入在2亿元以上的企业,比例不低于3%。

这一指标已成为高企资格被撤销的“雷区”。去年,支付宝也不幸踩中了这块“地雷”,因研发费未达标失去了高企资格。有趣的是,仔细研究许多已上市高新技术企业的年报,你会发现他们的研发费用比例竟然也没达标。由于被追缴税款和滞纳金将严重影响企业利润,所以研发费指标也是专业投资机构和散户投资者分析股价的重要依据。

3.科技人员占比不达标

《高新技术企业认定管理办法》规定:企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

研发人员占比不达标源于多方面:有的是因为科技研发团队的专业背景不符合标准;有的是研发人员一年内没有为公司工作满183天(这点从社保数据就能一探究竟);还有的是管理团队同时参与研发,但未能提供相关的材料佐证。这些问题都可能导致研发人员被判为“无效”,最终成为企业失去高新资质的罪魁祸首。

高新技术企业如何防范风险?

(一)构建企业内部的信息协同机制

维持高新技术企业的身份就像是一场长途跋涉,为了有效地汇总和整理高新技术企业认定所需的各项指标,需要财务、研发、人力资源以及法务等多个部门的紧密合作。取得高新资质只是万里长征第一步,后续的管理和维护,更是检验企业内部协同工作和管理能力的关键时刻。

(二)前瞻性谋划资产及股权的转移

如上文所述,部分企业由于股权转让或大额资产的处置,导致收入结构会发生显著变化,致使高新技术产品(服务)收入占比低于60%,进而影响高新身份的维持。因此企业在进行资产或股权的大额交易时,需要进行前瞻性的策划和分析。这包括与专业的财税机构合作,预测交易对企业关键指标的潜在影响,或者调整交易结构和时间表,以最大限度地减少不利影响。

(三)动态监测高企指标

在高企资格的3年有效期内,定期对知识产权的取得、研发项目的数量及质量、高新收入占比、研发费用投入占比、科技人员占比等高企认定指标展开持续评估。例如,通过对照劳动合同、社保缴纳、个税申报明细等材料,排查研发人员真实性;通过比对工资表、领料单据、折旧明细表等,排查研发费用、折旧费用的真实性。只有通过动态监测与严格检验,才能确保企业在资格有效期内持续满足高新技术企业的认定标准。