No.1 总分机构可以选择是否汇总纳税吗?

居民企业在中国境内跨地区设立不具有法人资格分支机构的

该居民企业为跨地区经营汇总纳税企业

居民企业在中国境内跨地区设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业(以下简称汇总纳税企业),除另有规定外,其企业所得税征收管理适用《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)。

No.2 是否所有总分机构都需要就地分摊缴纳企业所得税?

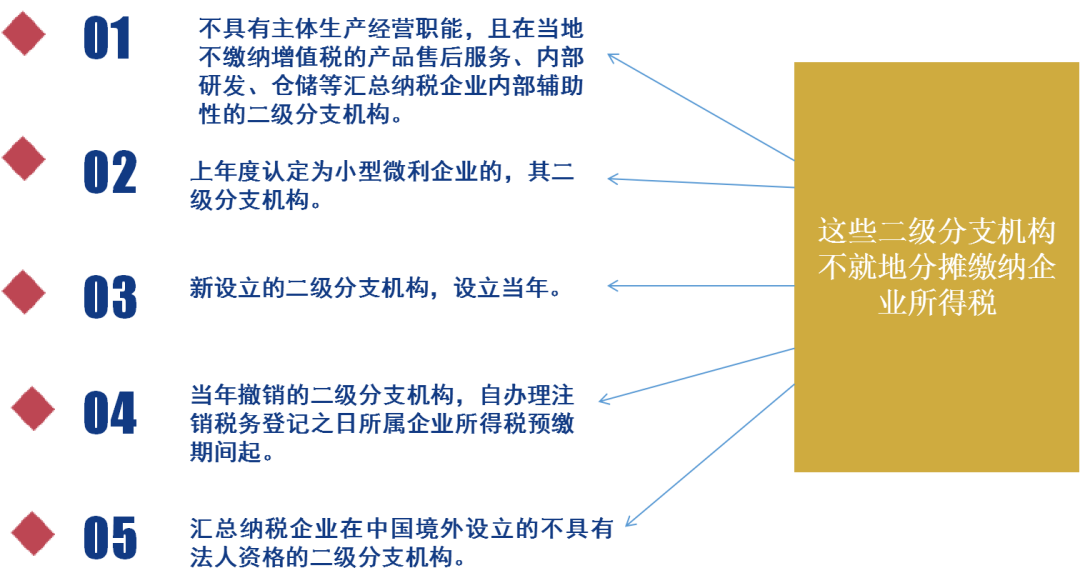

总分机构其总机构和具有主体生产经营职能的二级分支机构,就地分摊缴纳企业所得税。以下二级分支机构不就地分摊缴纳企业所得税:

1.不具有主体生产经营职能,且在当地不缴纳增值税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构。

2.上年度认定为小型微利企业的,其二级分支机构。

3.新设立的二级分支机构,设立当年。

4.当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起。

5.汇总纳税企业在中国境外设立的不具有法人资格的二级分支机构。

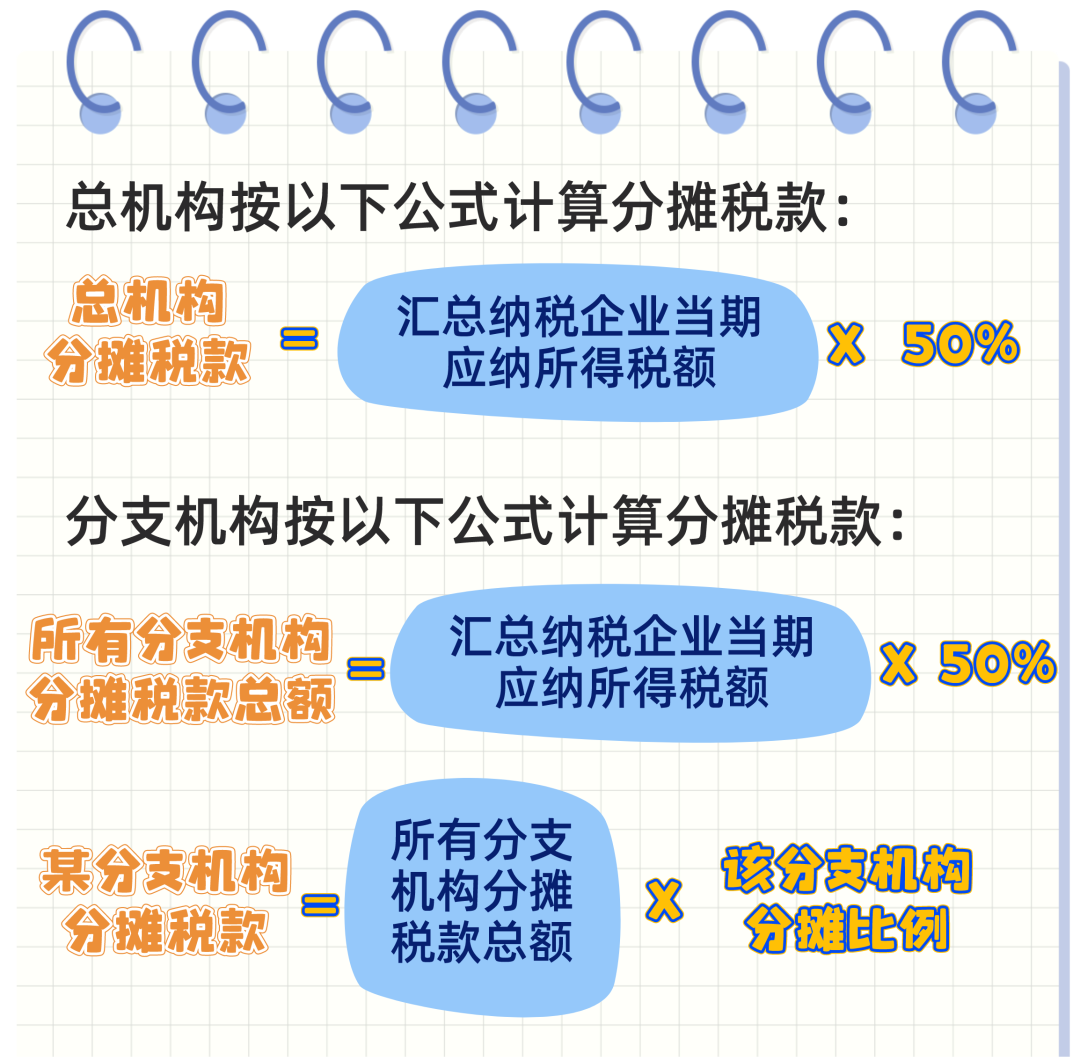

No.3 总分机构如何计算分摊缴纳税款?

根据《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)第十三条和十四条规定:

No.4 分支机构的分摊比例如何计算?

根据《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)第十五条规定:“总机构应按照上年度分支机构的营业收入、职工薪酬和资产总额三个因素计算各分支机构分摊所得税款的比例;三级及以下分支机构,其营业收入、职工薪酬和资产总额统一计入二级分支机构;三因素的权重依次为0.35、0.35、0.30。

计算公式如下:某分支机构分摊比例=(该分支机构营业收入/各分支机构营业收入之和)×0.35+(该分支机构职工薪酬/各分支机构职工薪酬之和)×0.35+(该分支机构资产总额/各分支机构资产总额之和)×0.30。”

举个例子:

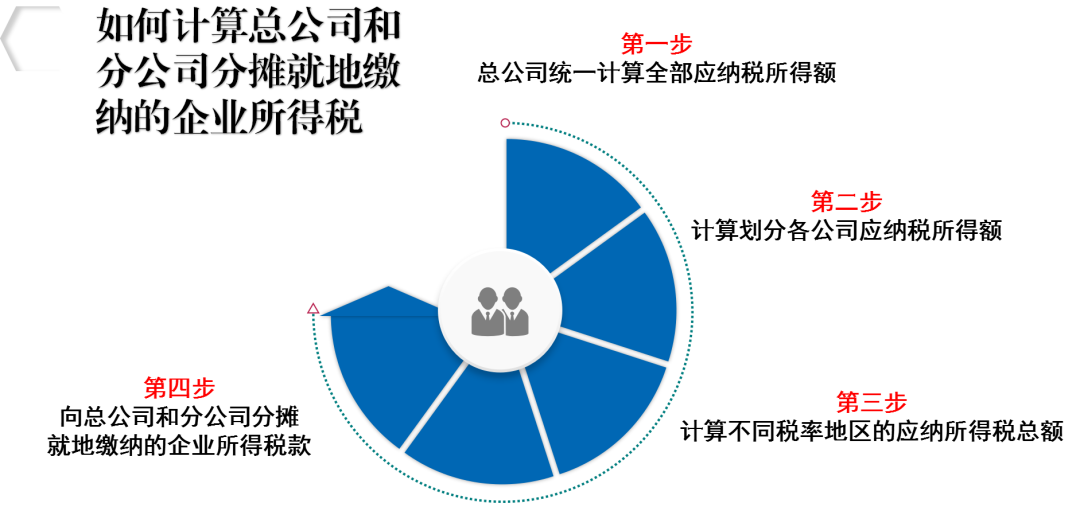

跨地区经营汇总纳税企业甲公司2023年度应纳税所得额为1000万元,总公司位于上海,在本市设立独立生产经营部门A,另在四川、广东分别设立了分支机构B、C。经三项因素计算,A部门分摊比例为0.4,B分支机构分摊比例为0.3,C分支机构分摊比例为0.3。其中,B分支机构适用西部大开发15%税率优惠政策,总机构、A部门和C分支机构适用税率均为25%。如何计算总公司和分公司分摊就地缴纳的企业所得税款呢?

第一步

总公司统一计算全部应纳税所得额1000万元

第二步

计算划分各公司应纳税所得额

总公司分摊所得额=1000×50%=500万元

A部门分摊应纳税所得额=1000×50%×0.4=200万元

B分公司分摊应纳税所得额=1000×50%×0.3=150万元

C分公司分摊应纳税所得额=1000×50%×0.3=150万元

第三步

计算不同税率地区的应纳所得税总额

总公司应纳所得税额=500×25%=125万元

A部门应纳所得税额=200×25%=50万元

B分公司应纳所得税额=150×15%=22.5万元

C分公司应纳所得税额=150×25%=37.5万元

甲公司2020年度应纳所得税总额=125+50+22.5+37.5=235万元,减免所得税额=150×10%=15万元

第四步

向总公司和分公司分摊就地缴纳的企业所得税款

总公司分摊就地缴纳的企业所得税款=235×50%=117.5万元

A部门分摊就地缴纳的企业所得税款=235×50%×0.4=47万元

实际总公司分摊就地缴纳的企业所得税款=117.5+47=164.5万元

B公司分摊就地缴纳的企业所得税款=235×50%×0.3=35.25万元

C公司分摊就地缴纳的企业所得税款=235×50%×0.3=35.25万元

总分公司分别扣除已预缴的税款,就地办理税款缴库或者退库。