近日,国家税务总局红河哈尼族彝族自治州税务局稽查局公示两份《税务行政处罚决定书》,对红河州建水县YR企业管理中心(有限合伙)合伙人邓某、徐某某虚假纳税申报、少缴经营所得个人所得税895.76万元行为定性为偷税,处少缴税款四倍罚款3,583万元。这是继2023年9月对建水县XG企业管理中心(有限合伙)2名合伙人处5倍罚款后,红河州税务局稽查局再度对合伙企业个人合伙人处以高倍罚款,引起税务界广泛关注与热议。

案情回顾

(一)对合伙人虚假纳税申报处4倍罚款

2024年5月15日,国家税务总局红河哈尼族彝族自治州税务局稽查局公示《税务行政处罚决定书》(红税稽罚〔2024〕6号),对邓某作为红河州建水县YR企业管理中心(有限合伙)合伙人未如实履行2020年经营所得个人所得税纳税义务,进行虚假纳税申报,导致少缴个人所得税930,598.26元的行为定性为偷税,处少缴税款四倍的罚款3,722,393.04元。

同日公示的另一份《税务行政处罚决定书》,对徐某某作为YR管理中心合伙人未如实履行2019年11月至2020年经营所得个人所得税纳税义务,进行虚假纳税申报,导致少缴个人所得税8,026,953.27元的行为定性为偷税,处少缴税款四倍的罚款32,107,813.08元。

上述2名合伙人合计少缴税款895.76万元,罚款3,583.02万元,粗略估计滞纳金约为520万元,预计应补税、滞纳金、罚款约5,000万元。

(二)对合伙企业处4倍、对合伙人处5倍罚款

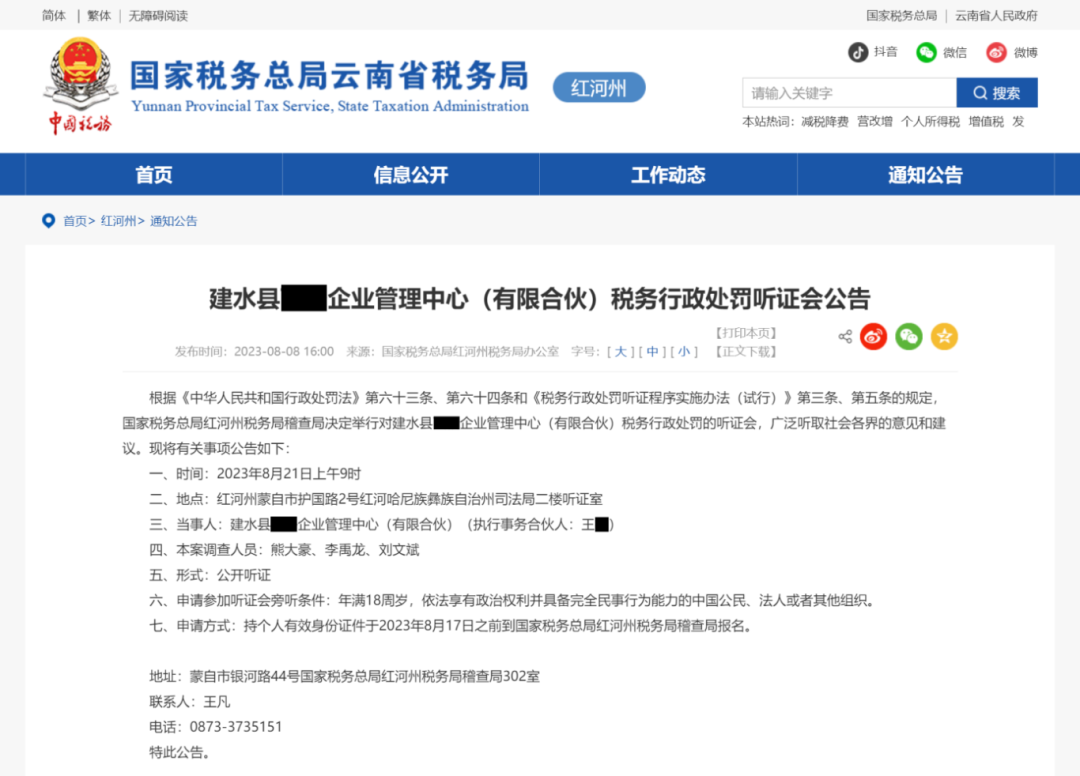

2023年8月22日,国家税务总局红河哈尼族彝族自治州税务局稽查局公示《税务行政处罚决定书》(红税稽罚〔2023〕2号),对建水县XG企业管理中心(有限合伙)偷税行为处以偷税款2,122,128.65元(其中,增值税2,061,626.54元、城市维护建设税60,502.11元)四倍的罚款8,488,514.60元。

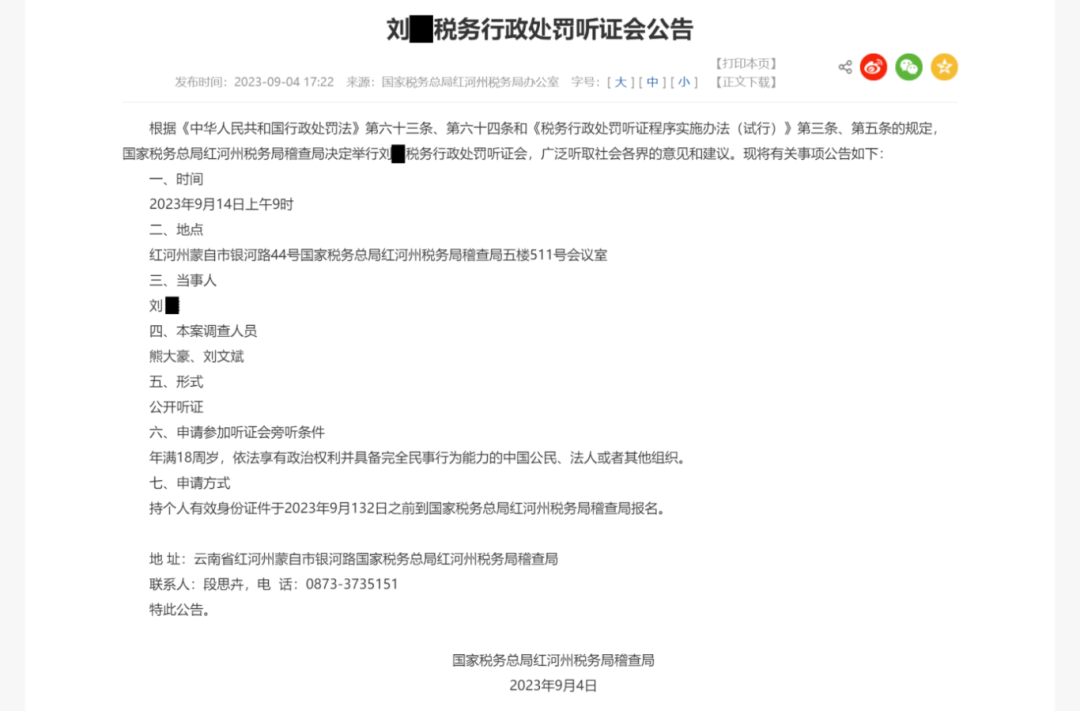

2023年9月18日,国家税务总局红河哈尼族彝族自治州税务局稽查局公示《税务行政处罚决定书》(红税稽罚〔2023〕3号),对建水县XG企业管理中心(有限合伙)合伙人刘某2018年至2021年少缴经营所得个人所得税7,064,681.42元的行为定性为偷税,处少缴经营所得个人所得税五倍的罚款35,323,407.10元。

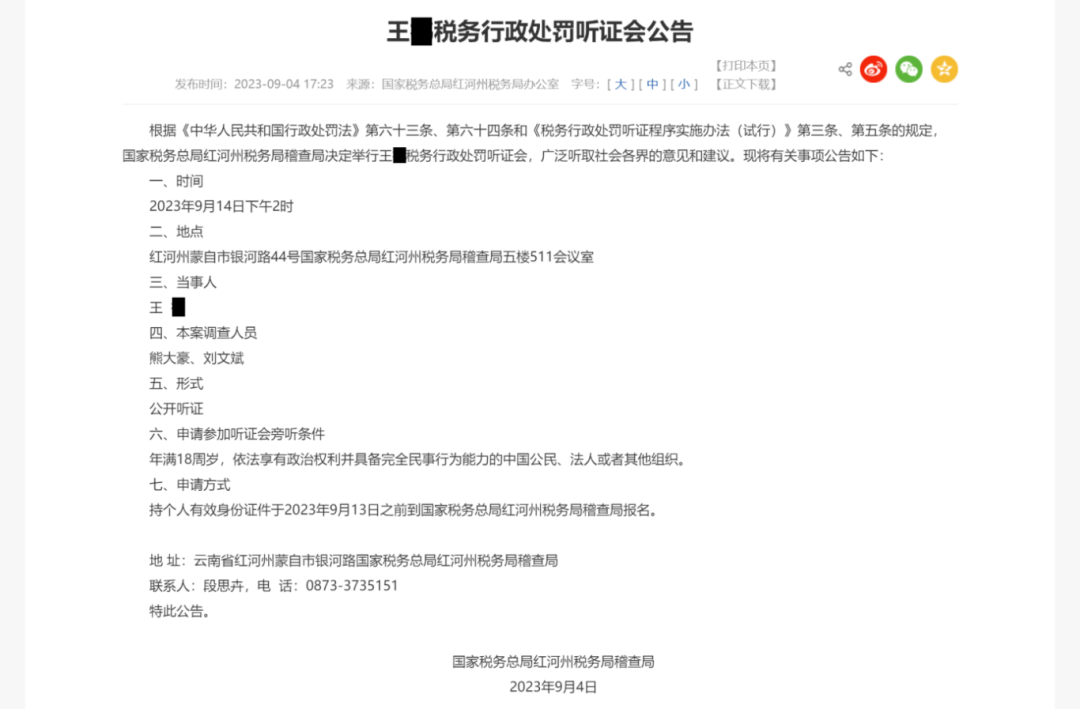

2023年9月18日,国家税务总局红河哈尼族彝族自治州税务局稽查局公示《税务行政处罚决定书》(红税稽罚〔2023〕4号),对建水县XG企业管理中心(有限合伙)合伙人王某2018年至2021年少缴经营所得个人所得税4,652,120.95元的行为定性为偷税,处少缴经营所得个人所得税五倍的罚款23,260,604.74元。

上述建水县XG企业管理中心(有限合伙)及2名合伙人合计少缴税款1,383.89万元,罚款6707.25万元,粗略估计滞纳金约为800万元,预计应补税、滞纳金、罚款约8,890万元。

(三)依法组织听证

2023年8月21日上午9时,在红河州司法局二楼听证室对建水县XG企业管理中心(有限合伙)税务行政处罚举行听证会。

2023年9月14日上午9时,在红河州税务局稽查局五楼511号会议室对建水县XG企业管理中心(有限合伙)合伙人刘某税务行政处罚举行听证会。

2023年9月14日下午2时,在红河州税务局稽查局五楼511号会议室对建水县XG企业管理中心(有限合伙)合伙人王某税务行政处罚举行听证会。

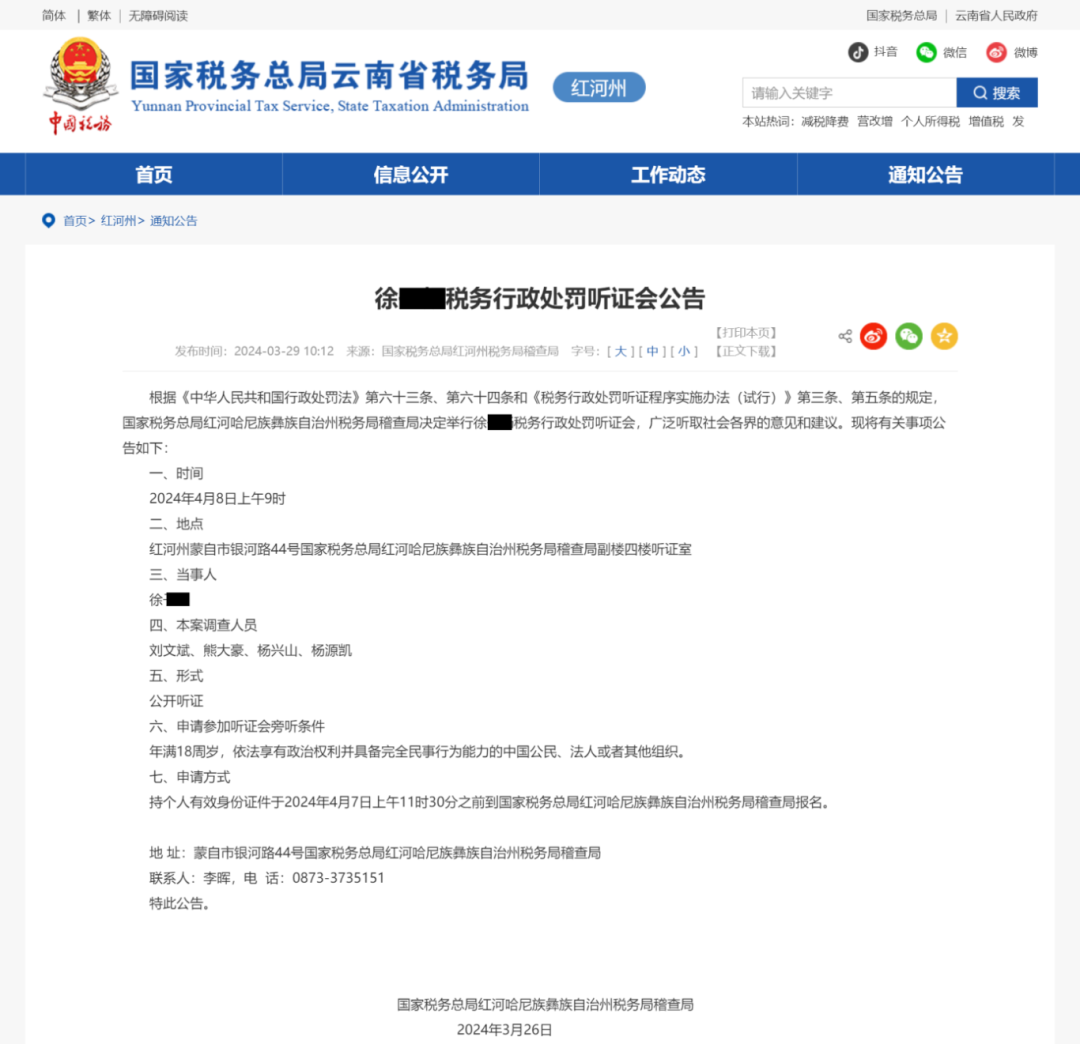

2024年4月8日上午9时,在红河州税务局稽查局副楼四楼听证室对红河州建水县YR企业管理中心(有限合伙)合伙人徐某某税务行政处罚举行听证会。

截至本文发表之日,未见对红河州建水县YR企业管理中心(有限合伙)执行合伙人邓某举行听证会的公开信息,推测可能是邓某在稽查局下达《税务行政处罚告知书》后放弃了听证权利。

案情分析

(一)两家合伙企业的疑似关联关系

红河州建水县YR企业管理中心(有限合伙)与建水县XG企业管理中心(有限合伙)均成立于2017年,均曾一度被认定为非正常户,2019年10月28至2020年6月22日,王某同为两家合伙企业的执行合伙人,稽查局查处两家合伙企业少缴税款问题均包括这一期间。

(二)拒不配合税务机关检查

据公开资料显示,XG企业管理中心存在拒不配合税务机关检查的情节。一是检查人员主动联系对接开展检查,XG企业管理中心一直拒不配合检查,执行合伙人王某要求邮寄送达《调取账簿资料通知书》过程中存在故意失联,不寄回《税务文书送达回证》的情况;在检查人员赴昆明对相关人员进行询问过程中,XG企业管理中心相关人员到昆明市华山东路派出所办案区滋事,给税务机关的调查取证工作造成极大阻碍。

(三)从重处罚的其他严重情节

XG企业管理中心通过对权益性投资企业的违规筹划,帮助权益性投资企业变更经营范围,造成国家税款损失数额巨大,仅2022年税务机关就向权益性投资企业追回税款13.78亿元。

2018年至2021年期间,XG企业管理中心通过对公账户及指定收款人赵某分别收取了红河州建水MK企业管理中心(有限合伙)、建水县BNT企业管理中心(有限合伙)、建水县TL企业管理有限公司、建水县YR企业管理有限公司、云南XY企业管理有限公司等12家公司服务费,共计收取服务费83,831,773.41元,未进行纳税申报,占应纳税款比例50%以上。

YR企业管理中心虽未公开具体案情,但从罚款倍数推测,亦很可能存在拒不配合税务机关检查等从重处罚的情节,只是未达到与XG企业管理中心同样的程度,因此未按5倍处以顶格罚款,而是酌情处以4倍罚款。

案件点评

该案件涉及2家合伙企业、4名合伙人,均被处以高倍罚款,其原因一是逃避税务机关检查,2家合伙企业均有被认定为非正常户的历史,说明曾一度走逃失联,或者连续3个月未进行纳税申报;二是拒不配合甚至阻挠税务机关检查,如拒不寄回《税务文书送达回证》,阻碍税务机关调查取证等;第三是偷税数额巨大,且占应纳税款比例高于50%甚至达到100%。由于合伙企业经营所得个人所得税实行“先分后税”的穿透纳税原则,导致合伙企业层面的税务风险可直接传导至合伙人,最终由合伙人承担税务稽查的行政及刑事风险,需要引起合伙人的高度重视。

红河州税务局稽查局在本案查处过程中,一方面不畏艰难险阻,破除重重困境,坚持查清违法事实,最终有力地惩戒了偷逃税行为,为国家挽回了巨额税款损失;另一方面有礼有利有节,坚持依法行政,按照法定程序履行职责,有效维护了税法和税务机关的权威性。

但是,稽查局在对YR企业管理中心下达的《税务行政处罚决定书》中似乎存在一点瑕疵:《西南区域税务行政处罚裁量基准》已于2023年10月1日起施行,《云南省税务行政处罚裁量基准》(国家税务总局云南省税务局公告2021年第7号)同日废止,虽然YR企业管理中心税收违法行为发生在《云南基准》生效期内,但行政处罚裁量属于程序问题,按照“实体从旧、程序从新”原则,除非适用旧基准对纳税人更为有利,《税务行政处罚决定书》似应引用已生效的《西南基准》作为依据为妥。

案件启示

企业接到稽查局检查通知,如果选择逃避、拒绝甚至阻挠检查,只会导致自身更大的风险和损失,只有积极面对检查,采取能够被税务机关认可的补救措施,争取从轻、减轻或免予处罚,才是最佳应对策略。

(一)争取自查机会

通常情况下,除特定高风险案件、督办案件、检举案例、协查案件或其他重大案件外,多数省市税务机关会给予大部分企业一定的自查窗口期。企业在接到税务机关稽查部门的通知,或者得知即将接受税务稽查的时候,是争取免予行政处罚的黄金期,企业应第一时间向稽查部门争取自查的机会。通过自行组织或者委托第三方开展税务合规自查,将发现的涉税问题和风险点予以整改到位,消除潜在税务风险,获得税务机关认可后有较大可能免予稽查部门立案检查,或者能够有效降低直至免除税务稽查中承受补缴税款、加收滞纳金和罚款的风险。

根据《国家税务总局关于税务检查期间补正申报补缴税款是否影响偷税行为定性有关问题的批复》(税总函〔2013〕196号),纳税人在稽查局进行税务检查前主动补正申报补缴税款,并且税务机关没有证据证明纳税人具有偷税主观故意的,不按偷税处理。

(二)配合稽查工作

税务机关制定的《税务行政处罚裁量基准》中,无一例外均将“配合税务机关检查”作为轻罚的必要裁量依据,将“不配合税务机关检查”作为较重罚的裁量依据之一,将“逃避、拒绝检查”作为最重罚的裁量依据之一。可见在税务稽查过程中的企业配合度,是税务机关对企业决定行政处罚的必要裁量因素,接受税务稽查的企业非常有必要自始至终保持对稽查工作的高度配合,如果有任何重要事项都要和检查人员保持沟通和协商,尽量避免被认定为配合度不理想从高适用处罚的可能。

本案中XG企业管理中心拒不配合税务机关检查,存在故意失联、不寄回《税务文书送达回证》、阻碍调查取证等从重处罚情形,合伙人刘某、王某因此被处五倍罚款3,532.34万元、2,326.06万元,付出了惨痛代价。

(三)主动补缴税款

不仅在立案检查前的自查阶段,补缴税款大概率能够起到规避罚款的作用,在立案检查后,积极预补缴税款仍然是争取从轻、减轻处罚的有效途径,这也是《行政处罚法》第三十二条规定的“主动消除或者减轻违法行为危害后果的”从轻、减轻行政处罚的法定情形。

如《西南区域税务行政处罚裁量基准》对偷税的处罚裁量基准规定,同样是“五年内首次发生,配合检查、调查”,在检查、调查期间主动补缴税款的,裁量倍数是0.5倍,未主动补缴税款的,裁量倍数是0.5~1倍。《川渝地区税务行政处罚裁量执行标准》对此进一步细化为,对结案前已补缴税款部分处罚0.5倍,对结案后未补缴部分占应补缴税款50%以下的(即主动补缴超过50%)处罚0.6倍,占应补缴税款50%以上不满100%的(即主动补缴未超过50%)处罚0.8倍,对结案前未主动补缴税款的处罚1倍。由此可见,在检查期间积极主动预补缴税款,是企业争取从轻适用罚款倍数的有效方式。

(四)主张合法权益

企业在配合税务稽查工作、主动补缴税款的同时,也要在学深吃透税法的前提下,积极主张自身合法权益。比如:如果企业因发票违规问题已被主管税务机关予以行政处罚,稽查部门再次就同一批次发票违规拟作出行政处罚时,企业可根据《行政处罚法》规定的“一事不再罚”原则,主张对已接受处罚批次发票免予行政处罚。再如:企业应建立税务管理制度,对涉税事项保留操作痕迹和证据资料,若在税务稽查中发现问题可以举证没有主观过错,从而争取适用《行政处罚法》第三十三条第二款规定不予行政处罚。

如:国家税务总局聊城市税务局稽查局《税务行政处罚决定书》(聊城税稽罚〔2023〕7号)对聊城**水泥有限公司查处的“向本单位以外的个人赠送礼品324245元,属于外购货物无偿赠送他人,未提增值税销项税金且未依法履行代扣代缴义务”问题,经积极争取,被认定为“由于你单位理解政策原因,非主观故意少交税款”,最终作出了不予处罚的决定。

(五)寻求专业机构帮助

纳税是企业的法定义务,征税是税务机关的法定职责,征纳双方必须依法履行,不能逃避、放弃或做出违背税法的行为。在企业生产经营过程中,不可避免会遇到税务机关依法检查纳税情况。在企业税务管理力量不够、应对税务稽查经验不足、理解税收政策把握不准的情况下,建议企业主动寻求税务专业机构帮助。专业的税务团队可以帮助企业全程应对税务稽查,全面、及时、精准开展税务合规自查,在稽查过程中完成正确判定疑难事项、沟通解决税企争议、提出恰当申辩意见等复杂任务。

税务稽查是税收征收管理工作的重要步骤和环节,是税务机关代表国家依法对纳税人的纳税情况进行检查监督的一种形式。企业面对税务稽查,不可盲目敌视、漠视、轻视甚至无视,需要在建立正确认知的基础上,争取自查机会,配合稽查工作,主动补缴税款,主张合法权益,借助专业机构力量,充分应用合法合规方式,尽最大可能争取从轻、减轻或者免予行政处罚。