企业吸收合并:自然人股东取得股权是否缴纳个税

来源:《中国税务报》2024年11月01日

版次:07

作者:杨梅

今年以来,资本市场的并购重组进入活跃期。根据Wind数据库显示,仅10月以来,已有40余家上市公司发布重大资产并购重组事项进展公告。吸收合并作为一种重要的并购形式,越来越受资本市场的青睐。但值得注意的是,在吸收合并业务中,自然人股东取得的股权是否需要缴纳个人所得税?

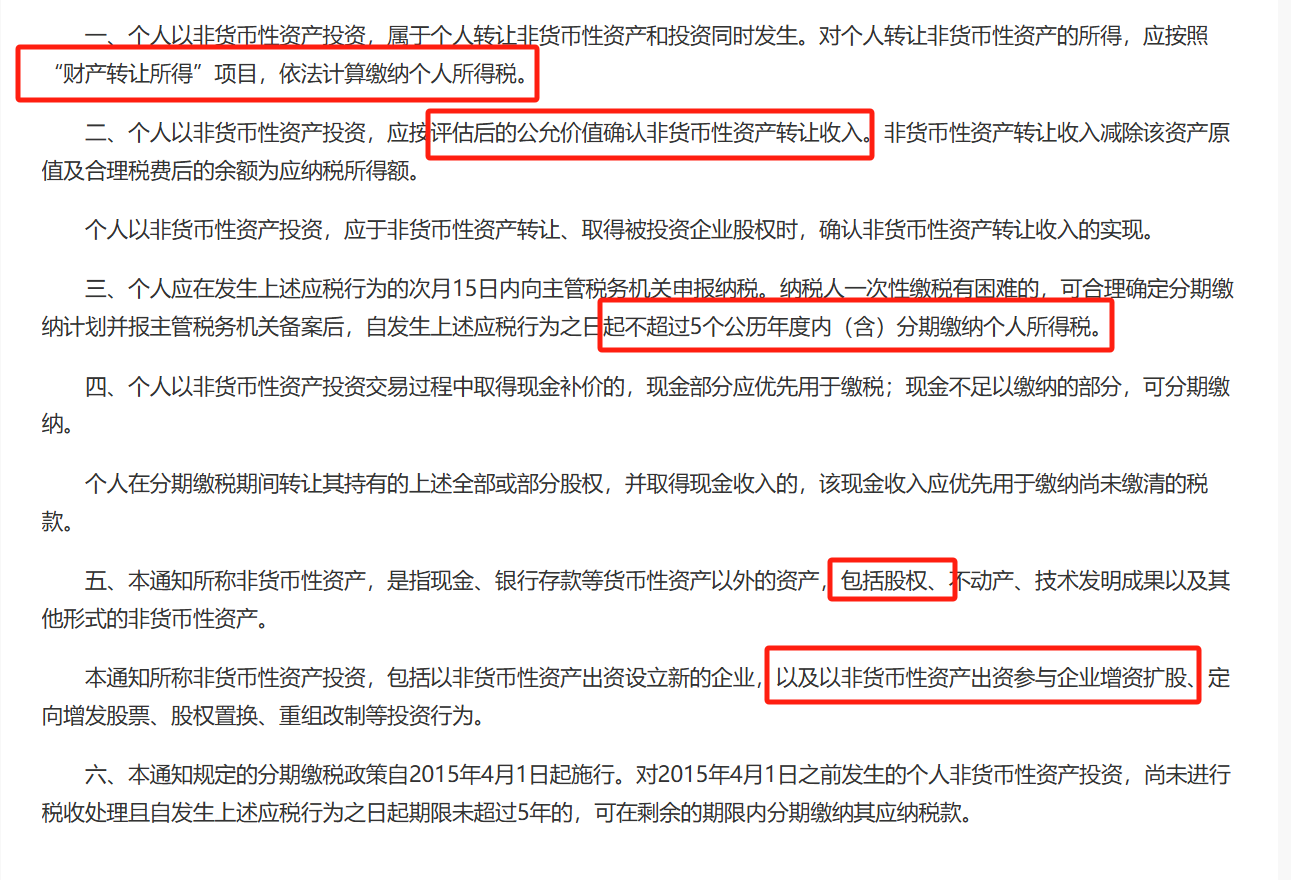

01 案例介绍

甲有限责任公司的股东为丙公司,注册资本及实收资本为1000万元,净资产公允价值为1500万元。乙有限责任公司为自然人A投资创办的全资子公司,实收资本为400万元,留存收益为50万元,净资产计税基础为450万元,经评估确认的净资产公允价值为500万元。甲公司通过增资扩股方式,吸收合并了自然人股东A持股的乙公司,吸收合并后乙公司注销。吸收合并基准日为2022年9月30日,增资扩股后甲公司注册资本为1500万元,丙公司持有甲公司的股权比例为75%,自然人A持有甲公司的股权比例为25%。

02 案例分析

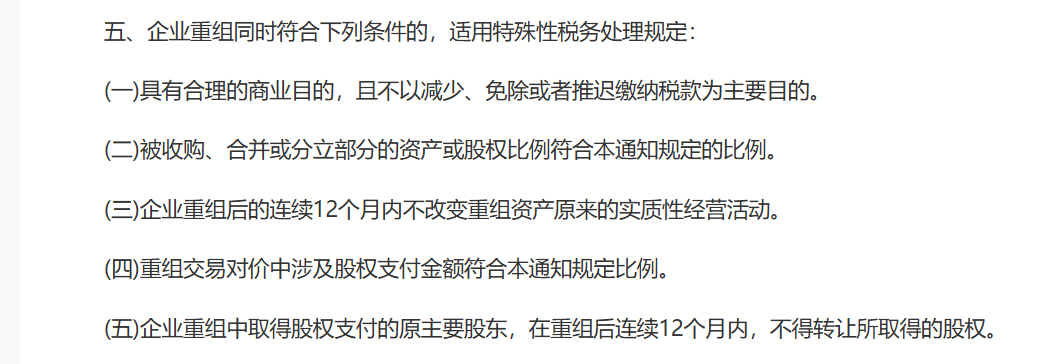

根据《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)规定,如满足企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%等条件时,可以选择特殊性税务处理,即合并企业接受被合并企业资产和负债的计税基础,以被合并企业的原有计税基础确定;被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。

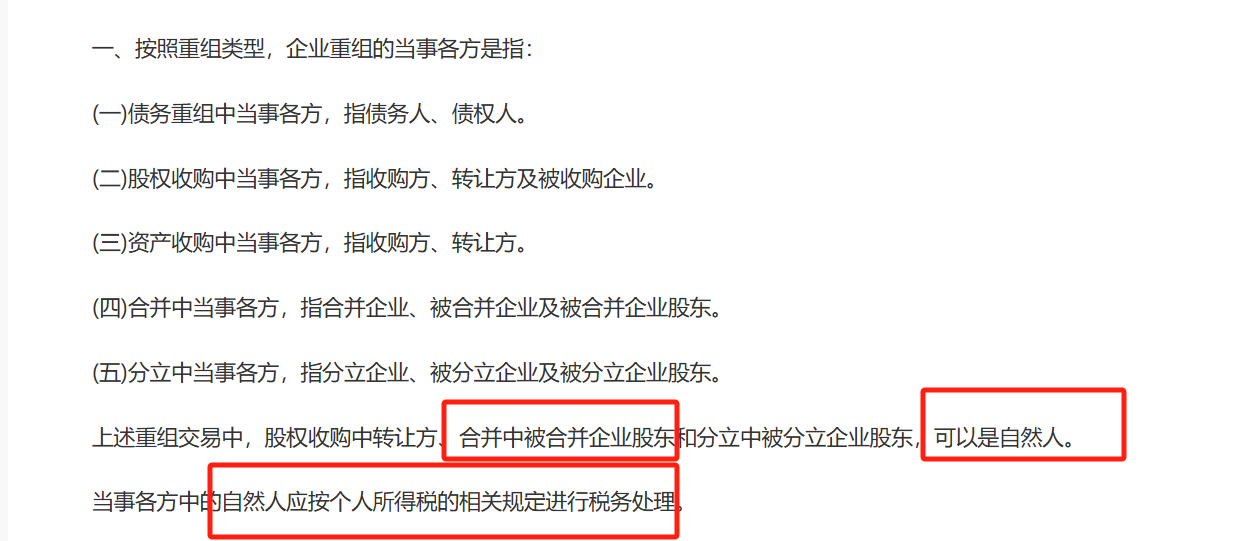

《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号)规定,在重组交易中,合并中被合并企业股东,可以是自然人。当事各方中的自然人应按个人所得税的相关规定进行税务处理。

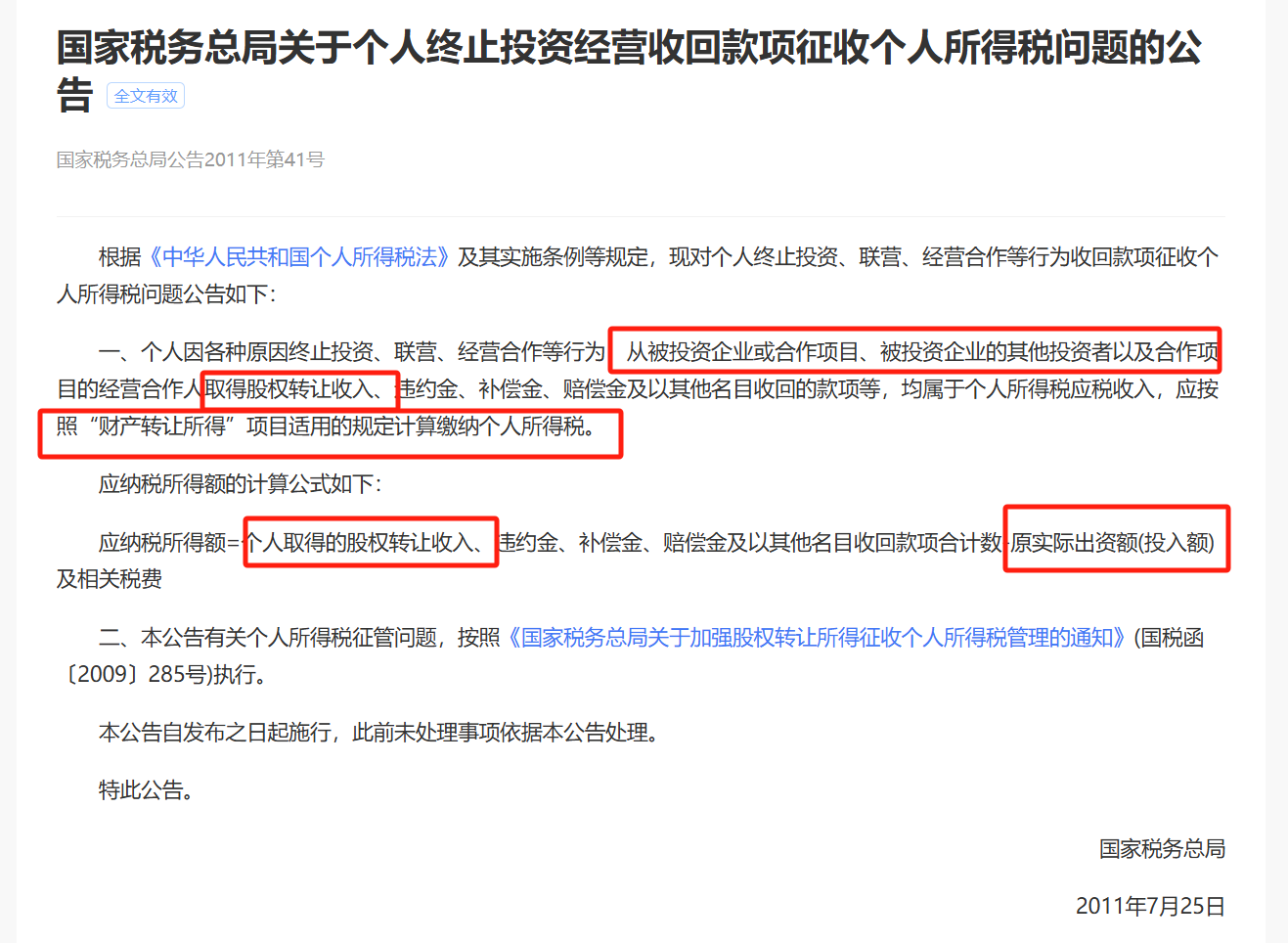

《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告2011年第41号)规定,个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。

《财政部国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)规定,本通知所称非货币性资产投资,包括以非货币性资产出资设立新的企业,以非货币性资产出资参与企业增资扩股、定向增发股票、股权置换、重组改制等投资行为。个人以非货币性资产投资,属于转让非货币性资产和对外投资两笔业务同时发生。个人通过转让非货币性资产,投资换得被投资企业的股权,应按“财产转让所得”缴纳个人所得税。当纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内分期缴纳个人所得税。

对于合并企业选择特殊性税务处理,但被合并企业股东是自然人的情况,实务操作上仍存在差异。笔者提醒,纳税人如有不确定的纳税事项,还需咨询主管税务机关,避免产生税收风险。案例中,甲公司符合财税〔2009〕59号文件规定,若选择特殊性税务处理,被合并方自然人股东A确认财产转让所得,按以下公式计算个人所得税:应纳税所得额=本次交易价格-股权原值及合理税费=500-400=100(万元),应纳个人所得税=100×20%=20(万元)。同时,自然人股东A可按照财税〔2015〕41号文件规定,自发生上述应税行为之日起不超过5个公历年度内分期缴纳个人所得税。甲公司接受乙公司资产和负债的计税基础,应以被合并企业的原有计税基础450万元确定。但自然人股东A取得甲公司25%股权的原值应按交易价格500万元来确定。

若甲公司选择一般性税务处理,乙公司及其自然人股东A应按照清算进行所得税处理。乙公司清算所得为500-450=50(万元),乙公司应缴纳企业所得税为50×25%=12.5(万元),乙公司剩余资产为500-12.5=487.5(万元),自然人股东A应缴纳的个人所得税为(487.5-400)×20%=17.5(万元)。也就是说,甲公司接受乙公司资产和负债的计税基础,应以乙公司净资产的公允价值487.5万元确定。此时,自然人股东A取得甲公司25%股权的原值应按487.5万元来确定。

03 案例启示

实务中,部分纳税人错误理解财税〔2009〕59号文件规定,认为吸收合并过程中若合并企业采用特殊性税务处理,被吸收合并企业股东取得吸收合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定,由于未发生利润分配行为,则不需要缴纳个人所得税。但财税〔2009〕59号文件所称的计税基础,是指企业所得税计税基础,不包括个人所得税计税基础。笔者建议,被吸收合并企业的自然人股东,应充分了解相关税收政策,合理规划个人所得税的缴纳事宜。

读后感

还真是牛逼,说起并购重组,上交所刚刚发布了并购重组典型案例汇编,当然了,一般人目前还只能看看这个新闻,拿不到原文,因为上交所网站上只有一个热点动态,即日起以《并购重组典型案例汇编》的形式向上市公司发布。据说,这个材料只发给上市公司实控人和负责人,但是,网络这么发达,在内部圈怕是早就传开了。

并购重组有成功的,有失败的,也有造假的,或者借重组之名、行套利之实,不一而论。其中,也不乏“内幕交易防控不当”“标的公司财务造假”“蹭热点式重组炒作股价”“盲目跨界标的失控”等等负面行为。

但本文案例没那么复杂,主要讨论,在吸收合并业务中,自然人股东取得的股权是否需要缴纳个人所得税?

丙为甲公司的股东,甲注册资本1000万,净资产公允1500万。

自然人A全资控制乙公司,实收资本400万,留存收益50万,净资产账面450万,评估后500万。

然后,甲通过增资扩股,吸收合并乙,乙注销。基准日2022.9.30,增资扩股后甲注册资本1500万,自此,丙持有甲75%, A 持有甲25%。

可以看出,此案例情景较为简单,主要看下适用的法律条款。

财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知(部分失效)

财税〔2009〕59号

一、本通知所称企业重组,是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

(五)合并,是指一家或多家企业(以下称为被合并企业)将其全部资产和负债转让给另一家现存或新设企业(以下称为合并企业),被合并企业股东换取合并企业的股权或非股权支付,实现两个或两个以上企业的依法合并。

六、企业重组符合本通知第五条规定条件的,交易各方对其交易中的股权支付部分,可以按以下规定进行特殊性税务处理:

(四)企业合并,企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,以及同一控制下且不需要支付对价的企业合并,可以选择按以下规定处理:

1.合并企业接受被合并企业资产和负债的计税基础,以被合并企业的原有计税基础确定。

2.被合并企业合并前的相关所得税事项由合并企业承继。

3.可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。

4.被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。

所以,根据上面文件规定,所企业重组符合一定的条件,可以选择特殊性税务处理。但上面规定好像没提到自然人股东的问题。

根据:

国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告(部分失效)

国家税务总局公告2015年第48号

一、按照重组类型,企业重组的当事各方是指:

(四)合并中当事各方,指合并企业、被合并企业及被合并企业股东。

上述重组交易中,股权收购中转让方、合并中被合并企业股东和分立中被分立企业股东,可以是自然人。

当事各方中的自然人应按个人所得税的相关规定进行税务处理。

也就是说,企业重组合并中被合并企业股东可以是自然人,即上面被吸收合并公司乙的自然人股东A,当然,所得税要按相关规定处理。

那个人所得税的相关规定具体指什么呢?根据:

国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告(全文有效)

国家税务总局公告2011年第41号

一、个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。

财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知(全文有效)

财税〔2015〕41号

一、个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。

二、个人以非货币性资产投资,应按评估后的公允价值确认非货币性资产转让收入。非货币性资产转让收入减除该资产原值及合理税费后的余额为应纳税所得额。

个人以非货币性资产投资,应于非货币性资产转让、取得被投资企业股权时,确认非货币性资产转让收入的实现。

三、个人应在发生上述应税行为的次月15日内向主管税务机关申报纳税。纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。

也就是说,按上述规定,个人转让股权,或者个人非货币资产投资,要按财产转让所得缴纳个人所得税,但可以在5年内分期缴纳。

后面具体涉税分析,作者分析了两种税务处理方式,特殊性税务处理和一般性税务处理,但实务远比理论要复杂的多的多。

如此,被合并企业涉及自然人的情况,是否能够适用特殊性税务处理,实务中仍然还是有很大差异,所以,既然有争议,听谁的?当然是跟地方税务机关沟通,没有解决不了的问题。

关于案例启示不做讨论,不妨看一看这样一个例子,上市公司的处理,具体详见——吸收合并适用特殊性税务处理,自然人股东不需要缴纳个税。

普旭有限A吸收合并普旭(南京)B,都带普旭两个字,明显是同一控制下,同不同一好像影响不大,只有两家企业参与合并。

合并后普旭有限A存、普旭(南京)B注。通过看它的条件,适用特殊性税务处理。

合并前双方的债权债务、劳动关系均由合并后的普旭有限A承继。

合并前,普旭(南京)B注册资本500万,张雪松400万,张培培100万。

普旭有限A注册资产1000万,张雪松400万,张培培600万,这不是自己人吗,左口袋到右口袋。

合并后,普旭有限A注册资本变更为1,500.00万元。其中,张雪松出资800.00万元,张培培出资700.00万元。

这就是简单的相加,1+1=2!1000+500,400+400,100+600。

基准日,2016年11月30日。各方协议签署完成。

后续,普旭(南京)完成注销登记。

普旭有限A变更章程,修改注册资本及出资方式。

完成了变更登记手续,取得新的营业执照。

这感觉就是两个儿子合成了一个儿子,可能是为了便于管理,不过这个案例也很简单,而且金额很小,所以,处理起来可能不太复杂。

会计师事务所出具《净资产专项审计报告》,截止2016年11月30日,普旭(南京)的净资产为3,849,743.28 元,比注册资本500万元少1,150,256.72 元。二股东商量后,由大股东张雪松补足上述差额到了普旭(南京)账户。

最关键的一步,本次吸收合并涉税情况。

第一个是上面的财税〔2009〕59号,符合特殊性税务处理的规定。根据国家税务总局公告2015年第48号,向税务机关提供企业重组所得税特殊性税务处理报告表及附表,及其他申报资料,予以报备。

然后,根据国家税务总局官网2011年3月9日答疑:“按照《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)规定,符合特殊重组业务的企业合并,根据《国家税务总局关于发布<企业重组业务企业所得税管理办法>的公告》(国家税务总局公告2010年第4号)规定,被合并方不需要进行清算。在会计账务处理中,被合并方资产、负债、所有者权益中有关数据,基本上按原账面数额转移至合并方企业,在此过程中‘未分配利润’没有发生分配行为,不需征收个人所得税;如果在免税重组过程中,合并方账务处理时对‘未分配利润’做了转增股本处理,需要征收个人所得税。”

具体出处没找到,这个观点似乎与本文观点不太一致,企业在向税务机关的资料中说明,未发生利润分配行为,在合并过程中未进行转增股本处理。因此,普旭有限A及普旭(南京)B的自然人股东不需要就本次吸收合并缴纳个人所得税。

不过,这个普旭的案例也太简单了吧。似乎是简单的两家合在一起,区别在与未分配利润一正一负,普旭(南京)B似乎未进行资产评估,可能是企业账面太简单了吧。

换句话说,如果真要交,这个怎么交?难道交0??