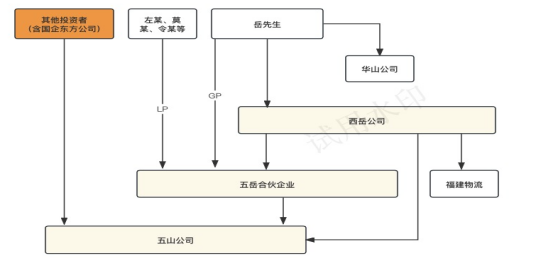

岳先生发起成立五山公司,其他投资者中有个国企东方公司,由于政策监管,东方公司和投资者、五山公司的投资协议中约定五年后五山公司需按照增资款+回购溢价(固定溢价率6%/年)回购股权。岳先生、五岳合伙企业、五山公司为该条款做了股权质押、保证等担保措施。五年期限到了之后,五山公司按约定条款支付投资款,其中对回购溢价按照股权分红处理。税务机关在处理股权完税手续时,发现回购溢价明显与五山公司账面净资产差异较大,于是询问五山公司,发现了投资协议中的条款,于是告知五山公司该款项在税收上属于“明股实债”。税务局通知五山公司、东方公司按照“明股实债”调整税收数据,东方公司按照贷款利息缴纳增值税、企业所得税。东方公司接到通知后,本来免税的分红收益变成了要交税的利息收入,不仅要缴纳6%的增值税,还要缴纳25%的企业所得税。

一、“明股实债”定义及特征

“明股实债”作为一种融资工具,也被称为“带回购条款的股权性融资”,是指名义上以股权的形式向被投资企业投入资金获得股东身份,但实质上是于约定期限届满后或符合约定条件时收回本金和固定收益的投资模式。“明股实债”的特征包括:

(一)投资人以获取固定收益为目的,无论被企业经营情况如何,不承担经营风险,无论盈亏均需要按照约定利率向投资者偿还利息;

(二)投资人退出采取股权回购的方式,回购方对于是否回购没有选择的权利;

(三)投资人不参与被投资企业日常生产经营活动,仅保留重大事项决策权。

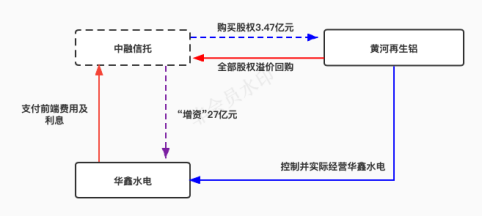

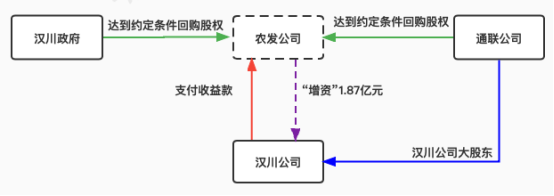

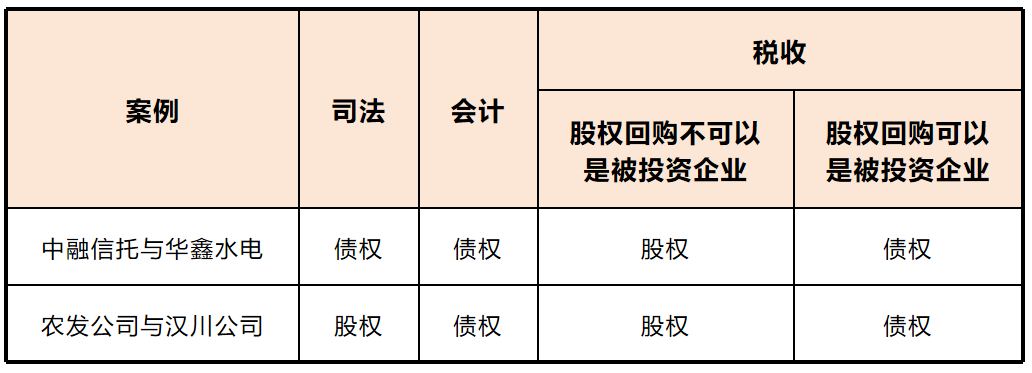

二、民商法实践案例 (一)认定为负债 ★中融信托以增资27亿元名义取得华鑫水电5%股权,派驻一名董事,对重大事项享有一票否决权;黄河再生铝按照增资款+回购溢价(固定溢价率13.3%/年)回购股权,华鑫水电向中融信托支付利息。 ★华鑫水电进入破产程序,中融信托与管理人关于投资款是债权还是股权存在争议。法院认为,华鑫水电通过中融信托达到了融资目的,中融信托保证资金投入并获取收益款,实现合同约定的短期固定收益目的。从形式上看,中融信托虽持有股份,但事实上未参与华鑫水电的经营管理活动,双方在履行合作、增资、股权转让协议期间并没有将中融信托作为股东对待,最后认定为名股实债。 (二)认定为股权 农发公司增资1.87亿元取得汉川公司31.86%的股权,固定年化收益率为1.2%;农发公司不直接参与汉川公司经营,但对公司章程修改等公司重大事项享有表决权;股权回购条件成就时,农发公司有权要求通联公司或政府回购所持股权。 2017年10月25日,汉川公司进入破产程序,双方就“增资款”是股权款还是投资款存在争议。法院认为,农发公司取得了股东资格并享有表决权,虽然不直接参与汉川公司日常经营,但仍通过审查、审批、通知等方式在一定程度上参与管理,不能否定其股东身份;股东之间及股东与目标公司之间就投资收益和风险分担所作的内部约定,并不影响交易目的和投资模式;农发公司作为实际股东之一,其对外仍是承担相应责任和风险的;农发公司获得的固定收益仅为年1.2%,远低于一般借款利息,明显不属于通过借贷获取利息收益的情形。最后,法院认定为股权。 最高院对“名股实债”的观点为,投资人目的在于取得目标公司股权,且享有参与公司的经营管理权利的,应认定为股权投资。投资人目的是为了获取固定收益,且不享有参与公司经营管理权利的,应认定为债权投资。 三、“明股实债”财税规定 (一)“明股实债”会计规定 《企业会计准则第37号——金融工具列报》(财会[2017]14号)规定,企业不能无条件地避免以交付现金或其他金融资产来履行一项合同义务的,该合同义务符合金融负债的定义。 会计有一项重要的原则是“实质重于形式”,“明股实债”从文字意义就是形式上是投资,实质是债务,通常将其认定为负债。上述案例中融信托公司以“增资”名义取得华鑫水电公司股权、农发公司“增资”名义取得汉川公司股权,均存在到期日名明确、无条件回购或退出金额固定、退出金额与净资产公允价值无关、不承担风险和经营收益,所以根据企业会计准则应当确定为负债。 (二)“明股实债”税收规定 国家税务总局《关于企业混合性投资业务企业所得税处理问题的公告》(国税总局公告2013年第41号)第一条:企业混合性投资业务,是指兼具权益和债权双重特性的投资业务。同时符合下列条件的混合性投资业务,按本公告进行企业所得税处理: 1.被投资企业接受投资后,需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息); 2.有明确的投资期限或特定的投资条件,并在投资期满或者满足特定投资条件后,被投资企业需要赎回投资或偿还本金; 3.投资企业对被投资企业净资产不拥有所有权; 4.投资企业不具有选举权和被选举权; 5.投资企业不参与被投资企业日常生产经营活动。 根据(国家税务总局公告2013年第41号)关于混合型投资,即“明股实债”的条件分析,上述两个案例基本上满足第一、三、四、五项要求,但是税收认定的“明股实债”回购方是被投资企业,而案例中回购方是被投资企业的股东、控制方,从字面解释不符合税收“明股实债”条件,认定为债权存在变数。除了回购方不同之外,向被投资企业派驻董事,重大事项一票否决权可能被认为参与被投资的日常经营活动,也会影响债权的认定。 税收关于债权和股权的征管存在天壤之别,借贷行为属于增值税、企业所得税征税范围,需开具发票,而股权投资,不属于增值税征税范围,不需开具发票,分红符合条件可以免征企业所得税。 四、总结 财税领域中对“明股实债”性质的认定存在各自规定,同一案例可能出现与民商法不同的认定。上述两个案例从司法、会计和税收的认定结果为: 税务机关应当首先尊重其他机关已经认定的民事法律关系,如果该认定与税务机关的认定存在明显抵触,在通过法定渠道解决不了的情况下,可以独立认定民事法律关系。在税收领域,由于总局出台了关于“明股实债”具体要求和处理方式,税收关于债权和股权有明确的征税方法。所以在投资前,综合多项规定对收益方式、经营管理、回购方式等作出明确约定,可以考虑在投资协议中明确“明股实债”、“债权投资”,避免后续不必要的麻烦。