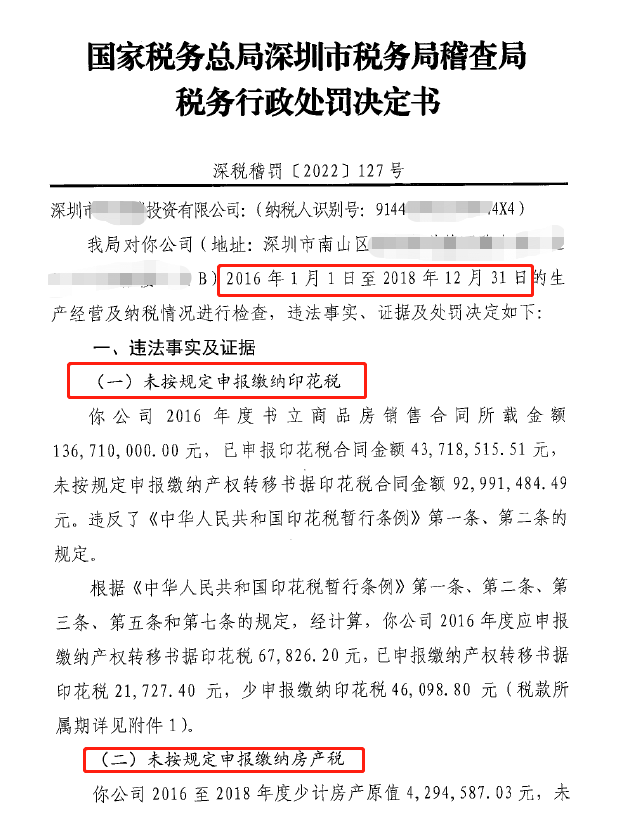

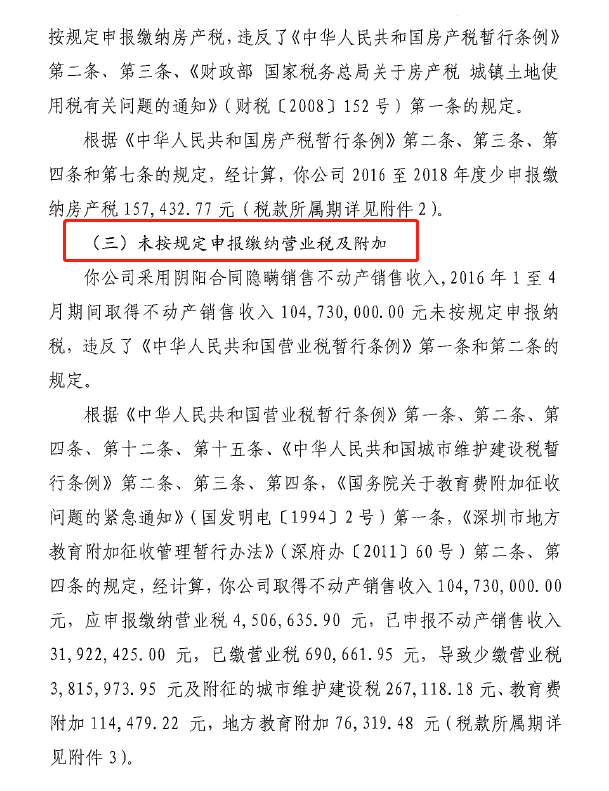

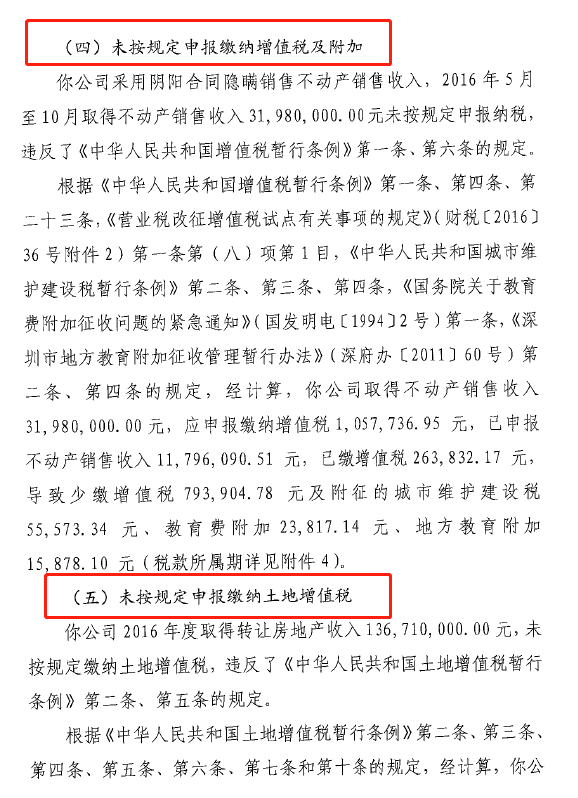

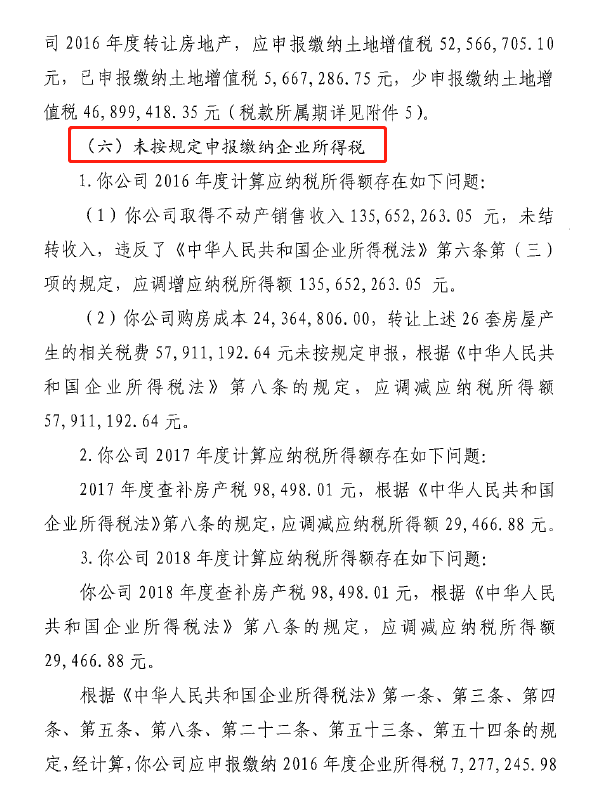

国家税务总局深圳市税务局稽查局关于深圳市***投资有限公司《税务处理决定书》 《行政处罚决定书》的公告

发布时间:2022-07-13 16:00:25来源:国家税务总局深圳市税务局

我局正对你企业进行税务稽查,根据《中华人民共和国税收征收管理法实施细则》第一百零六条规定,依法公告相关《税务处理决定书》《行政处罚决定书》《税务稽查结论》,自公告之日起满30日,即视为送达。

2022年7月7日

在房屋交易市场,买卖双方常采用“阴阳合同”、“以租代售”、“假赠真卖”等等方式规避房屋交易应当缴纳的税费。其中,“阴阳合同”最为典型,通过直接粗暴的方式隐匿了销售收入、偷逃税款。“以租代售”是将空置的商品房进行出租,并与租房者签订合同,在合同期内买所租的房,开发商即以租房时的价格卖给租房者,而租房者在租房期内所交的房租,可以抵冲部分购房款,待租房者付清所有房款后,便获得该房的全部房产权;如果租房者在合同期限内不购房,则作退租处理,先期交纳的租金可以作为房产开发商收取的房租。对于房地产企业而言,自持房屋“以租代售”可以延缓部分房屋的土地增值税纳税义务。《土地增值税清算管理规程》规定房地产开发企业将开发的部分房地产转为企业自用或用于出租等商业用途时,如果产权未发生转移,不征收土地增值税,在税款清算时不列收入,不扣除相应的成本和费用。这种方式是否属于偷税存在争议,应结合租赁时出租房的主观目的进行判断。而“假赠真卖”多出现于二手房市场,买卖双方为了规避个税、增值税而缔结婚姻关系,在婚姻存续期内向对方赠与房产,随后解除婚姻关系,实现“假赠真卖”。