美国国税局刚刚公布!一文解密最受美国高净值人士头痛的AMT到底是啥税呀?

AMT是美国个人所得税申报中最为复杂的一项额外附加税,专门针对高净值人士。其实,美国总统特朗普也深受AMT的困扰,在他家2005年的个人所得税表中,共缴纳联邦个人所得税3,800万美元。然而,你知道吗?特朗普总统这缴纳的3,800万美元当中,有3,100万美元是AMT最低额外的附加税,只有仅仅700万才是真正的个人所得税。嗯?这是什么意思?这是什么税呢?请看我为你揭开谜底吧

感恩节来了,一片欢乐祥和的气氛,白宫赦免火鸡了,洛克菲勒大厦广场的圣诞树要琳琅满目了。在这里,顺祝大家感恩节快乐!感恩与你们在我的这个公众号《税眼看世界》相识与相伴,感恩世界一切美好,愿有岁月可回首,且以深情共白头。

就在这一片欢乐的气氛中,我们严肃认真的美国国税局IRS最近也宣布了2019年度个人所得税申报的各项适用细节和规定。

2018年要过去了,2019年美国税季要来了。每年税季来临前的年底,哈,就是现在,是美国高净值人士税务筹划的黄金时期。当然了,高净值人士不太关心小的抵免额,小的扣除额,高净值人士最关心的是那个要命又夺命的AMT。

AMT是个啥?我们后面详细解读。不过一个好消息是,2019年度(2020年申报税表)刚刚国税局IRS公布的AMT的免除额是:

单身人士申报税表,免除额为:71,700 美元

夫妻合并申报稅表,免除额为:111,700美元

那么,明年2019年稅季(1月15日-4月15日)申报2018年度税表的AMT免除额又是多少呢?

单身人士申报税表,免除额为:70,300美元

夫妻合并申报税表,免除额为:109,400美元

看完这个,很多朋友其实没有什么概念。实际上,AMT的免除额其实在美国特朗普税改后大大提高了。给了大部分高净值人士一个实实在在的大礼包。为什么这样说呢?我们来看看2017年度税表申报的AMT免除额吧,真是少的可怜啊。

单身人士申报税表,免除额为:54,300美元

夫妻合并申报税表,免除额为:84,500美元

从以上数据的对比我们明显发现,美国特朗普税改后,AMT的免除额大大提高了,这个AMT的提高的呼声满足了不少高净值人士的愿望,终于,高净值人士也可以省不少银子了,不用每年4月15日晚上敲锣打鼓在纽约中央邮局门口示威游行抗议AMT啦。

哇塞,这是什么意思啊?容我为你慢慢道来吧。

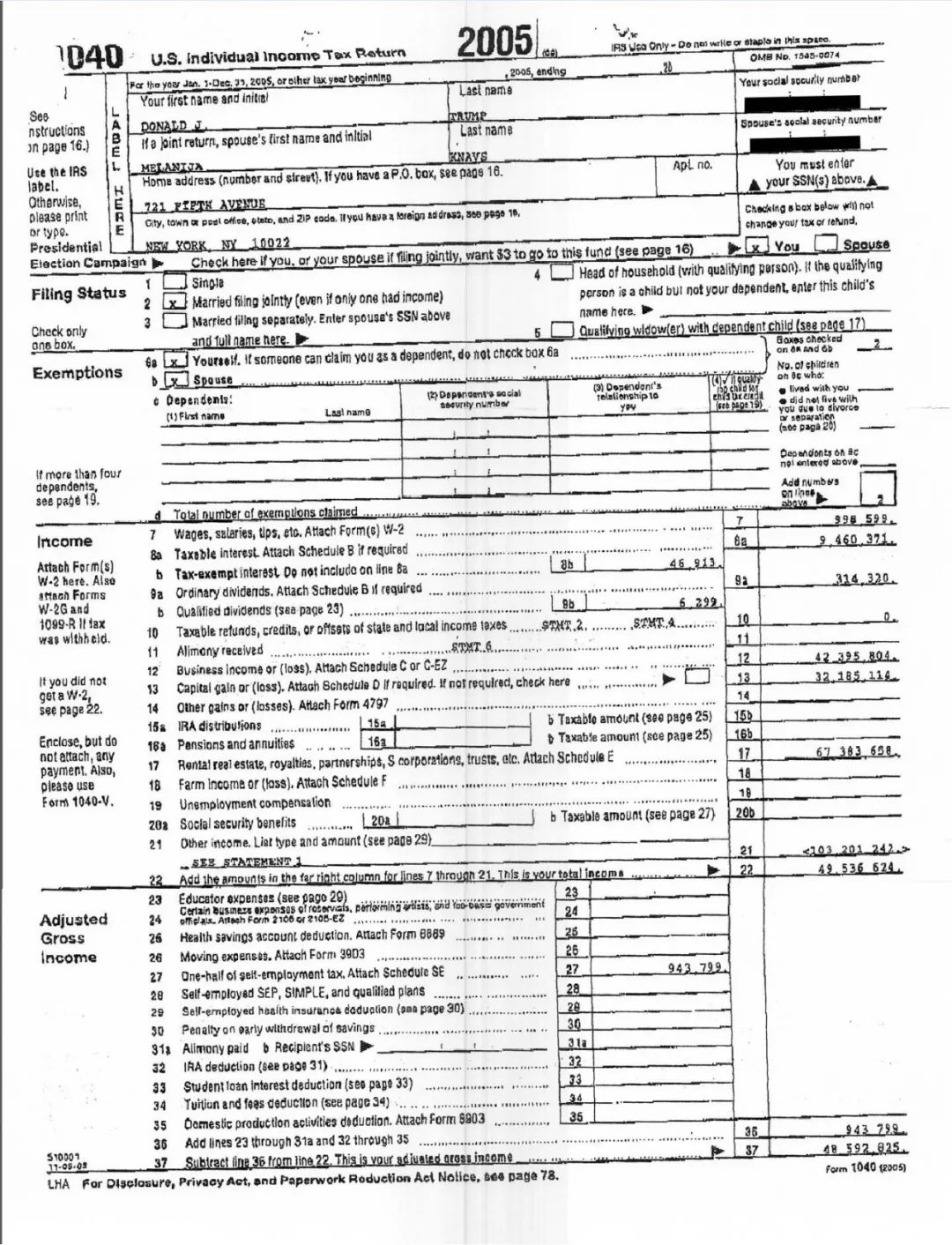

我们先来解个密,看看美国总统特朗普填报他家税表夸张的照片吧,他家税表每年都是堆积成山,签名得有几个小时才能完成。我们就来看看他家2005年的个人所得税表吧!大家可能奇怪,你怎么拿到总统大人的税表的?哈哈,我就拿到了。

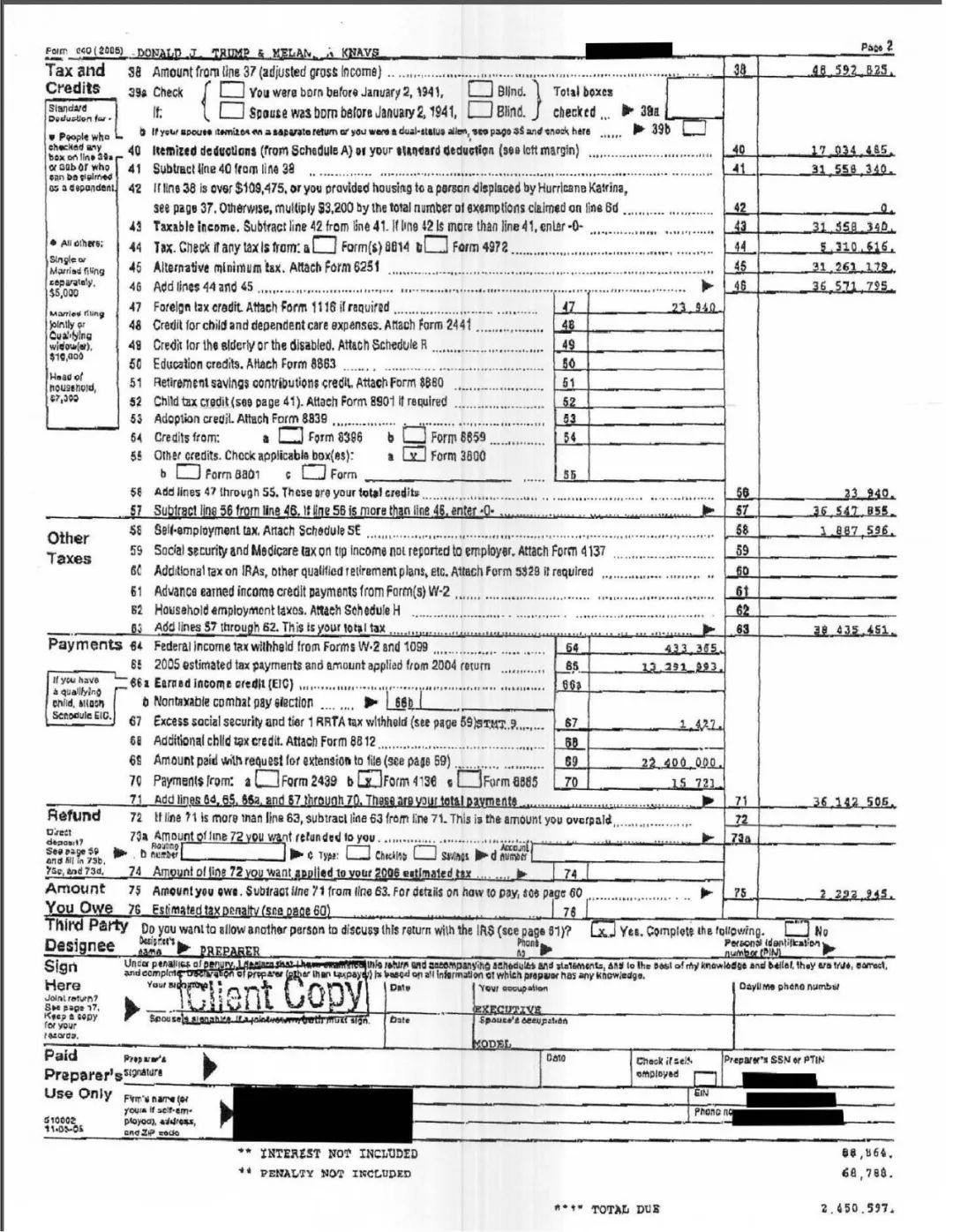

美国总统特朗普公布了自己2005年的个人所得税表,共缴纳联邦个人所得税3,800万美元。然而,你知道吗?特朗普总统这缴纳的3,800万美元当中,有3,100万美元是AMT最低附加税,只有仅仅700万才是真正的个人所得税。嗯?这是什么意思?这是什么税呢?其实,这是美国典型的中产阶级和高净值人士所面临的额外附加税,也一直备受争议和诟病。AMT因为其特殊的计算方式,鲜少有人能够解释清楚或手工计算清楚。我们今天就来一起看看这个神秘的AMT,带你一起认识美国税法中比较晦涩难懂的一个题目吧。

根据美国国税局IRS基于2014年最新税表的统计数据,在美国有约400万纳税人缴纳AMT最低附加税,想知道都是哪些收入的人群缴纳AMT吗?

AMT,全称是Alternative Minimum Tax,美国华人媒体喜欢翻译为 “富豪税”,我们业内人士倾向于翻译为替代性最低附加税。

AMT可以说是在美国税法条款中最不受欢迎的条款之一。《福布斯》曾经对它有过一个至理名言的评价,说AMT是 “常规税务体系里面的孪生魔鬼”,而过去很长时间,税务专业人士都称之为 “最荒诞复杂到登峰造极”的美国税法条款。更特别的是,有9个美国总统候选人曾经就炮轰AMT,从卢比奥到桑德斯,无一例外,都口口声声要废除该税法条款。可见,这是多么让人诟病的一条税法条款呀。

可是,不管怎样,AMT一直是美国税法中不可忽略的重要条款之一,近400万纳税人每年缴纳AMT。那么,我们仔细来看看这些家庭或纳税人的情况吧。

一般来说,在2017年税改前,如果一个家庭的年收入低于200,000美元,基本上不会产生AMT最低附加税。在2017年税改后,如果一个家庭的年收入低于320,000美元,基本上不会产生AMT最低附加税了。

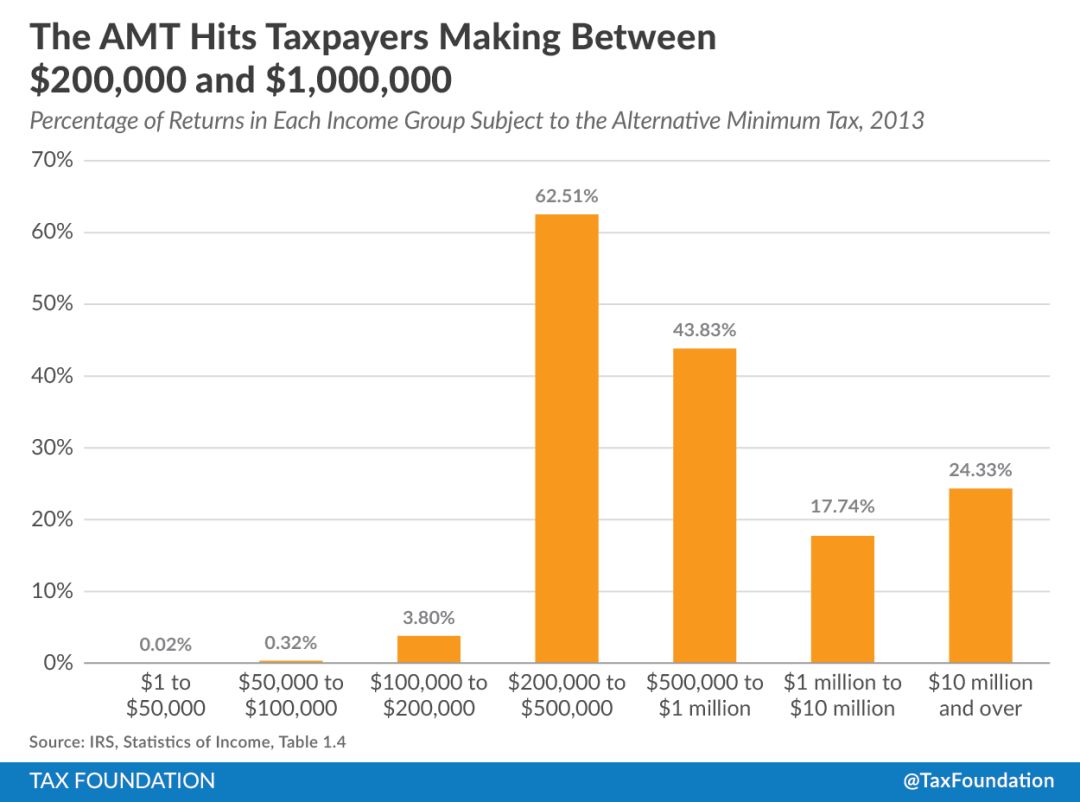

那么,我们用图表的方式来具体看看,在2017年税改之前,到底年收入多少的家庭或纳税人会缴纳AMT最低附加税。

上图显示,在2013年,62.5%的家庭年收入在200,000美元到500,000美元,需要缴纳AMT最低税,是缴纳AMT最低附加税负担最重和最大的一类收入人群。而在收入100,000-200,000美元的纳税人当中,仅仅只有3.8%的人需要缴纳AMT最低附加税。

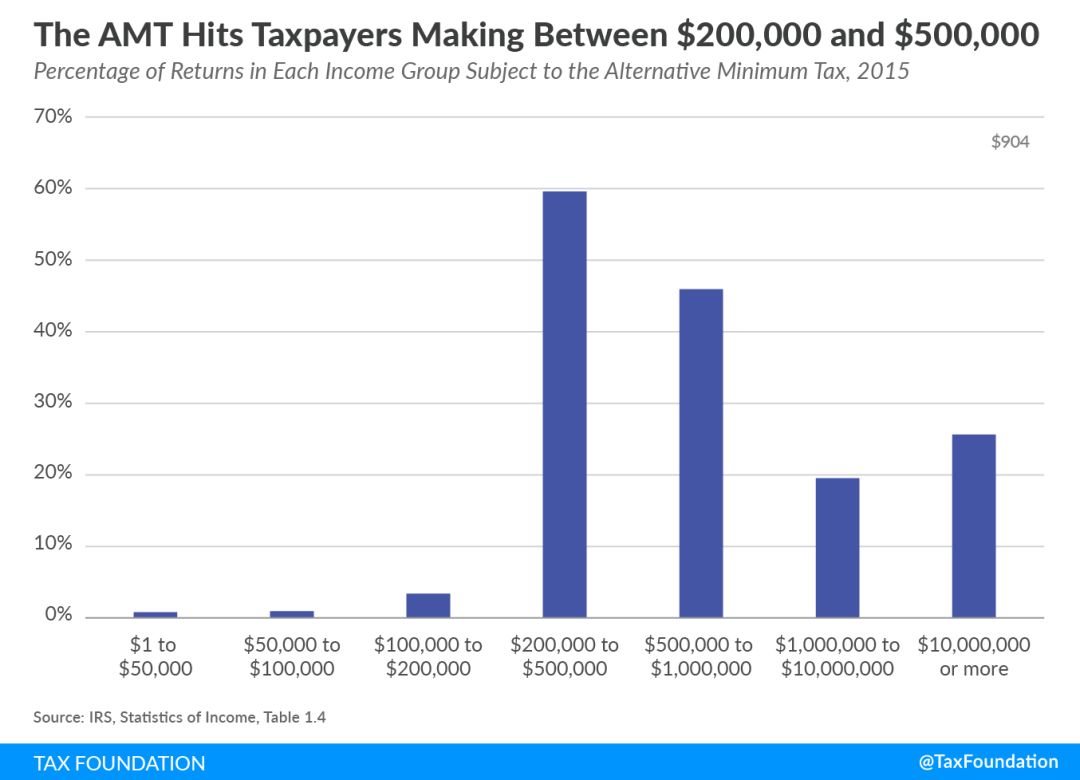

看看美国税务基金会最新发布的另外一个统计吧:

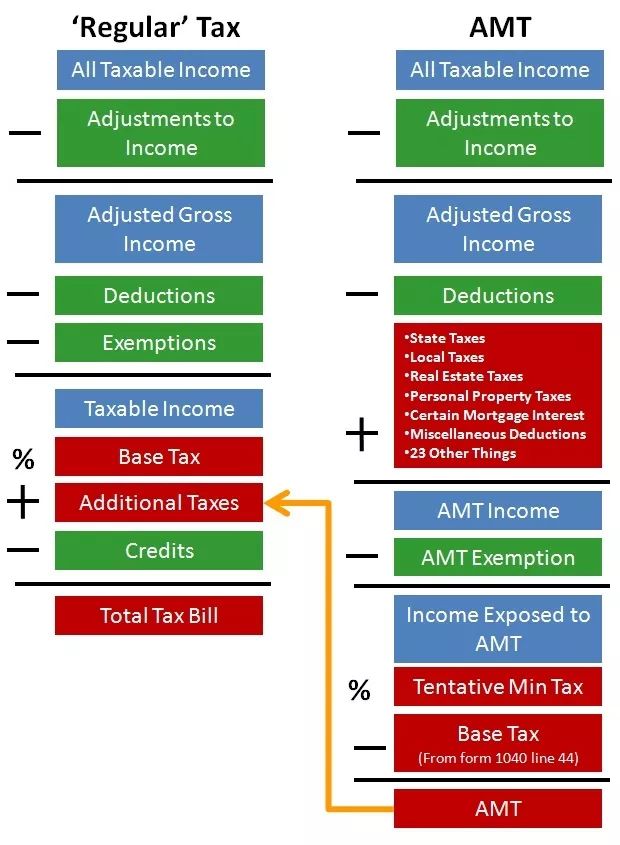

AMT最低附加税的计算非常复杂。通俗来讲,就是当纳税人的正常个人所得税计算后,还要按照AMT的计算公式,重新对收入和支出的项目组合计算。在所得税公式计算中扣减的项目,在AMT公式计算时会重新加总回去,在形式上再次评估纳税人如果没有扣减的情况下产生的税负。我们把这个初步计算的AMT税负称之为 “形式税负”。当“形式税负”和正常计算的所得税之间相比较,如果“形式税负”大于正常的所得税,那么,相减之后多余的税额,就是AMT。AMT最低税使用“二阶税率”,就是只有26%和28%两个税率。

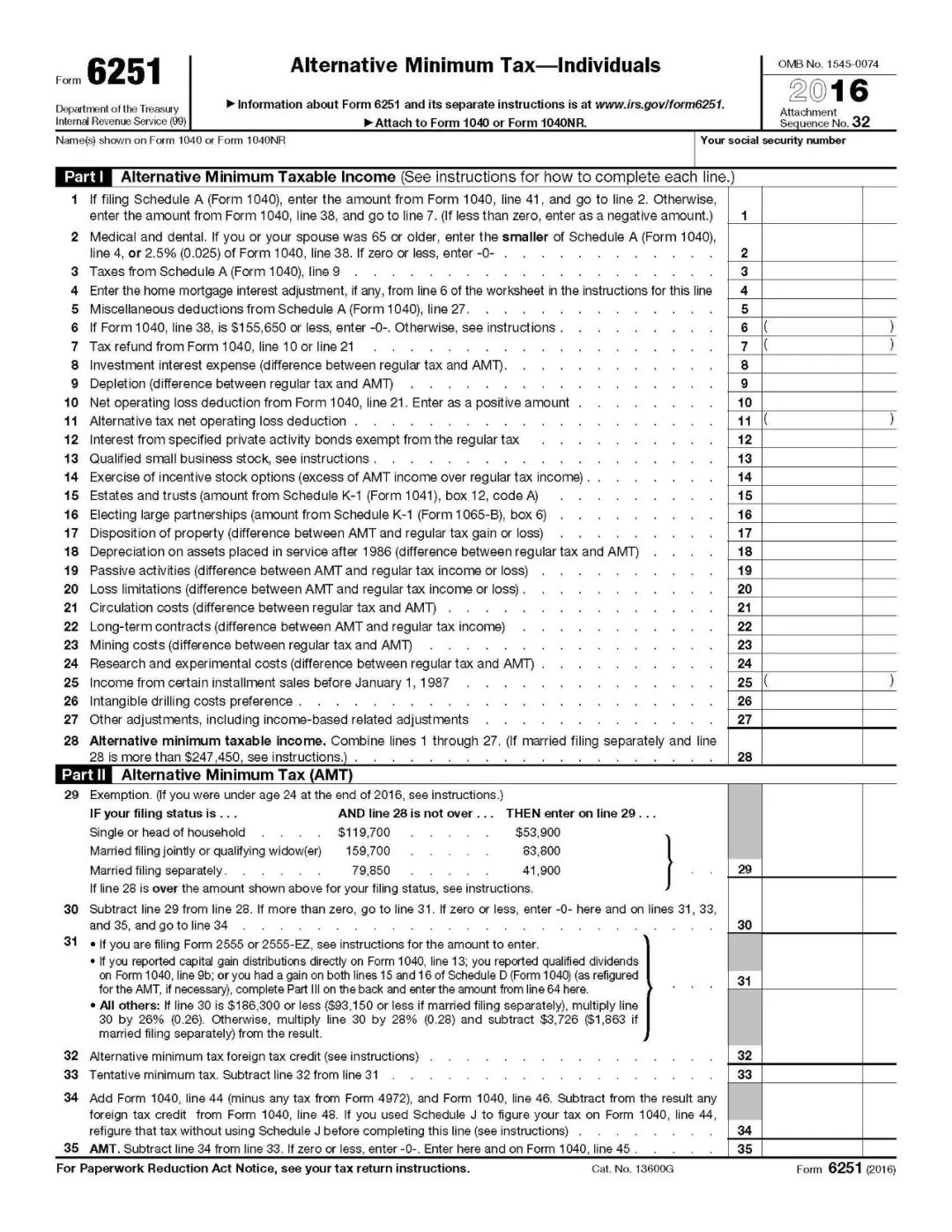

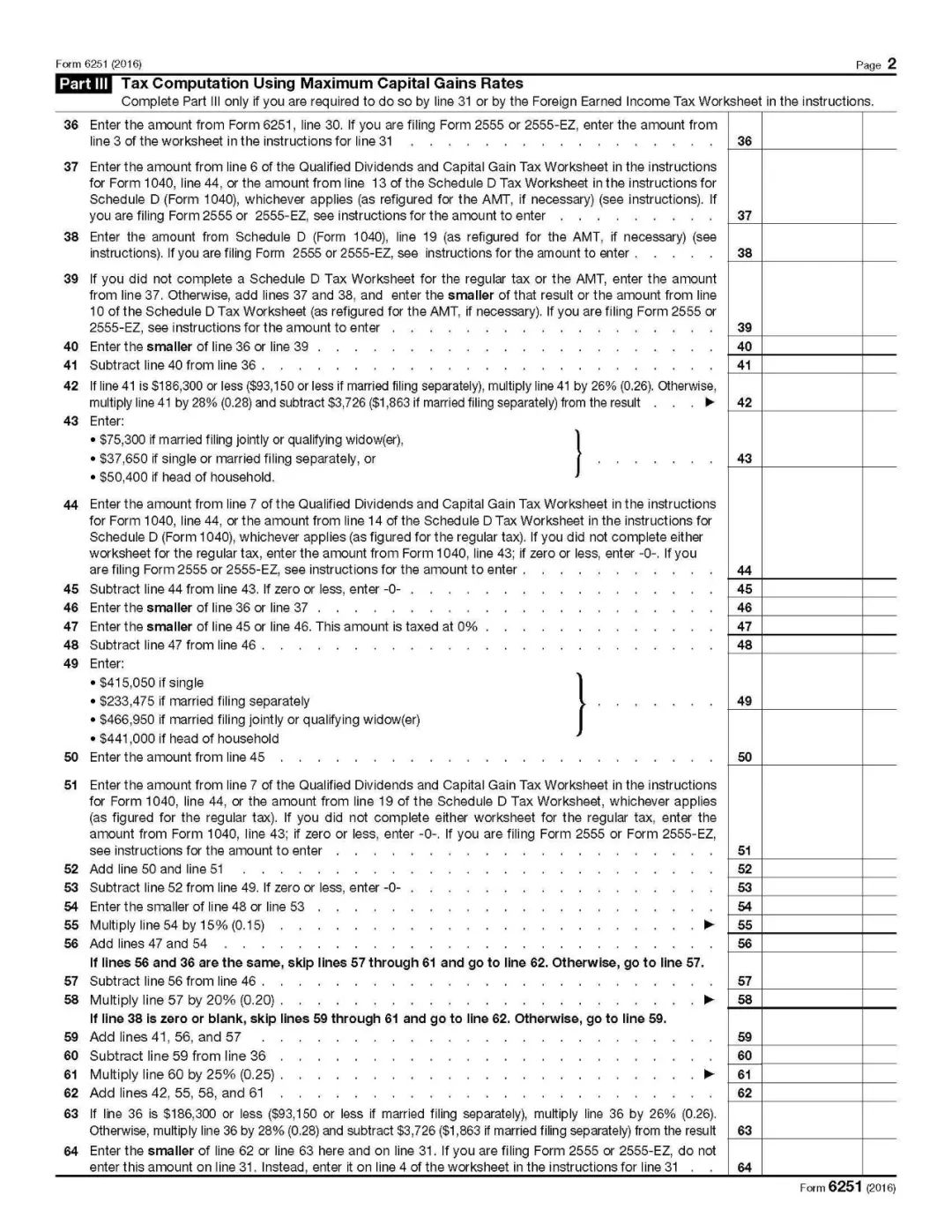

复杂吗?当然很复杂了。我们一起来看看AMT最低附加税计算的税表6251,是不是完全晕过去了呢?

我们再来看看缴纳AMT最低附加税的家庭一些共同的特征吧。

(1) 居住在税率比较高的州的纳税人或家庭比较容易产生AMT最低附加税。例如,在新泽西州,81.6%的家庭年收入在200,000-500,000美元的人群需要缴纳AMT最低附加税。而在怀俄明州,这个年收入范围内的家庭或纳税人,就只有26.3%的人群才需要缴纳AMT最低附加税。这其中一个非常重要的因素,就是在AMT计算的过程中,完全不同于常规联邦所得税在扣减地方州税后才计算税负的方式,AMT的计算,不考虑扣减地方州税的因素。

(2)孩子越多的高净值中产家庭产生AMT最低附加税的可能性就越高。这是因为AMT在其特别公式计算中,并不像常规所得税公式计算时考虑以家庭所有成员为单位的每人可享有的豁免额。

(3)缴纳AMT最低附加税的高净值家庭几乎全部使用了税表分类扣减而不是固定标准扣减定额的方式。根据统计数据,在390万缴纳AMT最低附加税的纳税人中,有380万纳税人使用了税表分类扣减的方式。这也是AMT最低附加税当初设计时的一个初衷,就是防止人们过度使用分类扣减来获取更多税收利益。

由此可见,AMT最低附加税其实是名副其实的针对在高税率州生活并抚养多个孩子的高收入人群的附加税。

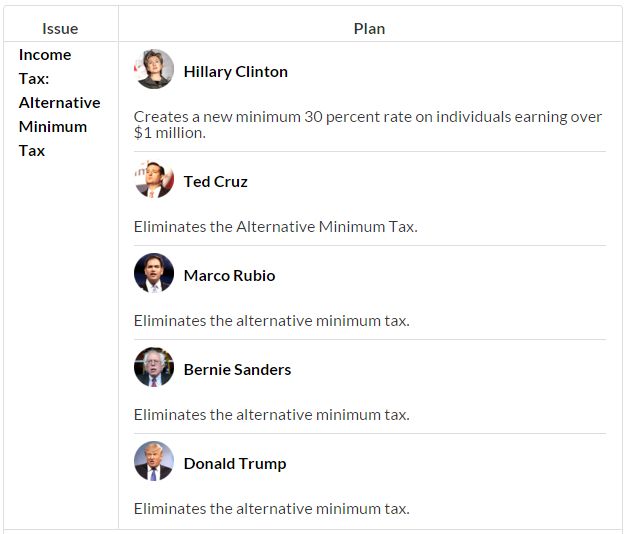

这就是为什么很多美国总统候选人都在政治宣讲中大加抨击AMT最低附加税的其中一个原因。我们来看看几个总统候选人对AMT的政治观点吧:

大部分总统候选人选择取消AMT最低附加税。当然,尤其是当选的现任总统特朗普,更是想取消AMT了,想想看,他的常规联邦个人所得税才缴纳700万美元,而附加的AMT最低附加税却要真金白银的缴纳3,100万美元,这简直就太冤了,冤的称大头了。

再仔细看看各位的政治背景,大多是共和党的代表们主张取消AMT最低附加税。只有民主党的希拉里主张保留AMT最低附加税,不过引入了另一个最低附加税的新概念,我们称之为“巴菲特规则 ”。

人们对AMT最低附加税的批评总是集中在其十分繁杂的计算方式上。在本质上,AMT最低附加税相当于并列与常规个人所得税的另一套强加的税务税负,使得纳税人在计算常规的个人所得税后,需要重新再次计算自己的税负,使用另一套税务规则和定义,这就使得税法规则变得非常复杂。虽然每年近400万纳税人缴纳AMT最低附加税,但是,在实际计算过程中,超过970万纳税人需要重新计算或核实是否要缴纳AMT最低附加税,加重了纳税人的负担。

当然,AMT最低附加税的出现,一定有它的支持的一方。赞成对高净值人士征收AMT最低附加税的专业人士认为,AMT其实是优于常规个人所得税计算方式的一套税务体系,它有效地降低高收入人群采用高额扣减的方式,滥用常规税负规则,有效地遏制了高收入人群利用大额扣减获取额外税收利益。另外,AMT的边际税率28%也优于常规个人所得税边际税率39.6%(美国特朗普税改后为37%),对于常规工作和资本投资人群比较有利。 事实上,根据全美税务基金会的经济模型测算,废除AMT最低附加税将会在长远意义上降低全美经济0.25%。

美国历史上呼吁取消AMT最低附加税的呼声一直很高。当然,对税务制度和税务体系的根本性改革才是减轻由AMT最低附加税制造的税务问题,也会从根本上弥补AMT带来的对中产阶级和高净值人群的冲击。从这个层面来看,取消AMT并不见得是最直接最优化的方式,评估该如何取消或废除AMT也不能单独看AMT最低附加税的问题,而是要从全局更广泛的税务改革计划来着眼。

也许,这才是AMT在美国2017年呼声很高的特朗普税改大幅度改革AMT的原因。